固定资产管理规定:1月1日起实行统一管理

固定资产管理指定法律主体性:固定资产管理措施如下:1 .为了更好地利用固定资产,实行固定资产的统一管理,加强固定资产的修理和维护,建立岗位责任制和操作规范,按照集中领导、统一管理的原则,根据固定资产的类别确定管理分工:1.1资产管理部是固定资产的主管部门。

固定资产管理的主要内容是什么

主要来自固定资产的购建、计价、折旧、储存、处置、存货和减值准备。1.固定资产是指具有以下特征的有形资产:1。为生产商品或经营管理提供劳务;2.固定资产只有满足下列条件才能得到确认:1。与该固定资产相关的经济利益很可能流入企业;2.固定资产的成本能够可靠地计量;3.固定资产的组成部分使用寿命不同或者为企业提供经济利益的方式不同的,应当适用不同的折旧率或者折旧方法。

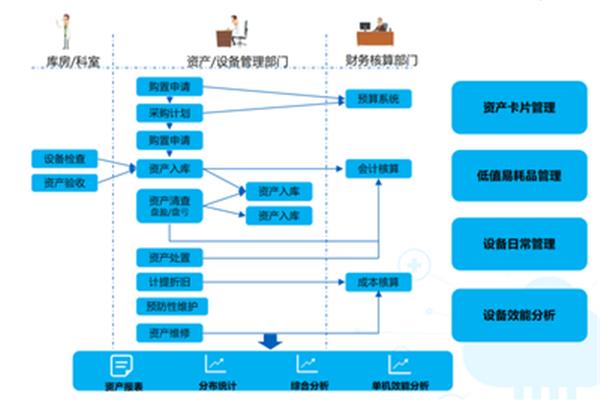

(1)严格管理固定资产卡片,包括卡片的增、删、查询、打印、月度汇总、分类汇总等。(2)正确、全面、及时地记录固定资产的增加、减少和使用情况,保护生产资料的安全和完整。(3)正确计算固定资产折旧和修理费用,进行固定资产折旧和修理的核算,保证固定资产简单再生产的实现。

固定资产管理的作用有哪些?

1、规范固定资产数据的收集。根据企业管理需要,对现有手工系统数据进行调查分析,找出数据冗余、遗漏和脱节的原因;制定数据收集方式、内容和凭证格式的规章制度;优化数据传输的渠道;明确数据管理的责任部门,确保固定资产数据的完整性、系统性和及时性。2、规范固定资产的基础数据和历史数据。固定资产基础数据主要是计算机处理所必需的各种代码和为管理需要而制定的各种控制指标数据。

扩展数据固定资产系统以实物管理为基础,以应用编码技术为特征。它通过先进的编码技术,从采购、领用、调拨、盘点、清理、报废等各个环节对固定资产实物进行全面、准确的监管,结合各种资产分类统计及其他报表,真正实现帐、卡、物一致。固定资产管理在此过程中,公司的每项实物资产都被赋予一个唯一的代码标识符。编码标识经数据采集器扫描后,传输至计算机,准确完成实物盘点。

公司固定资产如何管理

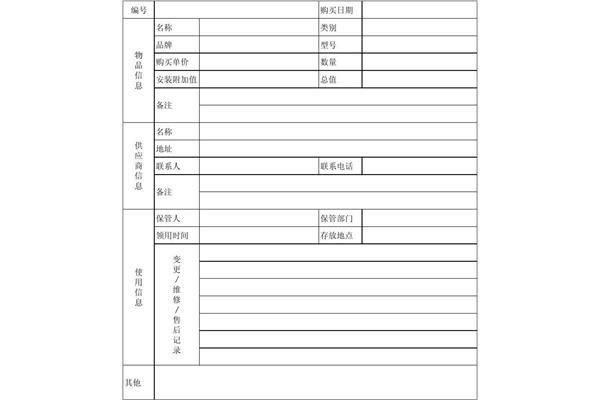

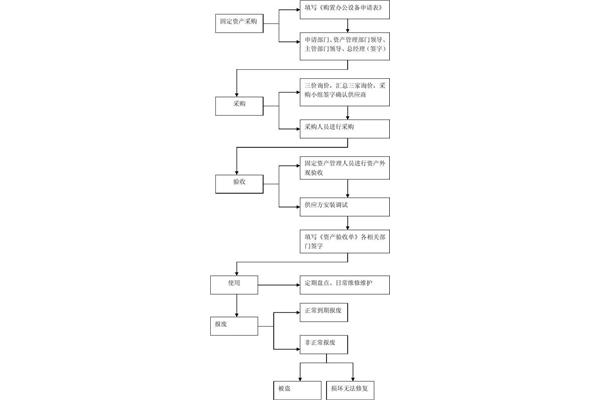

1。各单位因生产发展需要,必须提前向主管部门申请购置固定资产,经总经理批准后由相关部门负责购置。2.所购设备进厂后,由相关单位开箱检查验收。设备安装完毕后,填写“设备使用单”并上报主管部门。主管部门根据“设备使用单”建立固定资产卡片,并通知使用单位。3.基本建设项目竣工时,基建部门应办理“基建项目竣工表”,并报主管部门。

这一制度一般由财政部门制定和颁布。1.什么是固定资产?1.房屋及建筑物是指产权属于企业的所有房屋及建筑物。2.通用办公设备是指企业常用的办公和业务设备。3、专用设备,是指属于企业专用于某项工作的所有设备。4.文物和展品是指博物馆、展览馆等文化机构的各种文物和展品。

如何管理固定资产?

管理部1。为了更好地利用固定资产,实行固定资产集中管理,加强固定资产的修理和维护,建立岗位责任制和操作规范,按照集中领导、集中管理的原则,按固定资产类别确定分工管理:1.1财务部作为固定资产的主管部门,应建立健全固定资产的台账卡片。1.2公司所有机械设备由生产部管理。1.3.生产部负责生产车间设备的购置、建造、安装、维修和使用管理。

1.5.公司仪器仪表由技术中心管理。技术中心负责公司仪器仪表的购置、维修和使用管理。1.6公司的电子设备和厂房由综合部统一管理。1.7综合部负责公司通用电子计算机及附属设备的采购、安装、维护和使用管理。1.8综合部负责公司厂房及其附属设施的购置、安装、维护和使用管理。1.9办公室负责公司交通工具的购买、维护和使用管理。

固定资产怎么管理

问题1:如何管理好固定资产?固定资产代码最好刻钢印,这样容易丢失。至于库存,库存不清楚是因为你们公司日常管理不到位。如果日常管理到位,年底就不会出现混乱。而且在日常的交接工作中,一定要做的非常细致。每次验收时,最好亲自看一下实物。以便在盘点期间可以清楚地知道物体的位置。问题二:大公司如何管理固定资产?

它是企业管理的重要组成部分,具有价值高、使用周期长、使用场所分散、管理难度大等特点。资产生命周期管理包括资产采购、跟踪、维护和转移四个阶段。固定资产管理,很多企业都遇到过以下问题:盘点工作繁重,费时费力——信息没有及时反映,影响企业运营效率,导致资产重复购置。

固定资产管理规定

法律主体性:固定资产管理措施如下:1 .为了更好地利用固定资产,实行固定资产统一管理,加强固定资产的修理和维护,建立岗位责任制和操作规范,按照集中领导、统一管理的原则,按固定资产类别确定分工管理:1.1资产管理部作为固定资产的主管部门,应建立健全固定资产的台账卡片。1.2.各机房网管负责本机房桌椅、主机显示器、键盘、鼠标、耳机、机柜、路由器、交换机等设备的维护和使用管理。1.3办公室负责办公电脑桌椅相关设备的维护和使用管理。法律客观性:一是固定资产的残值及其使用年限,残值和使用年限会影响折旧计提,进而影响固定资产的账面价值和各期损益金额。新准则将预计净残值定义为:预计净残值是指假设固定资产的预计使用寿命已经到期,并在使用寿命结束时处于预期状态,企业目前处置固定资产所获得的扣除预计处置费用后的金额。

")