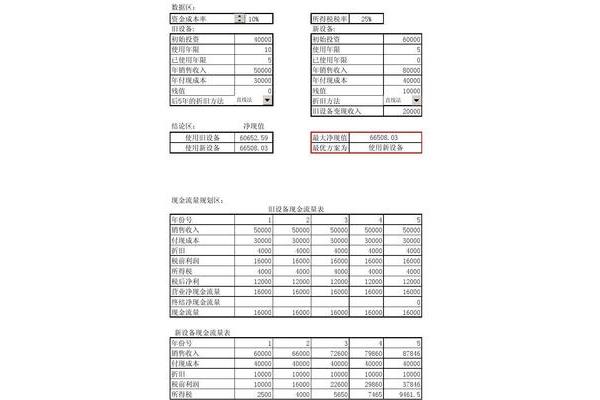

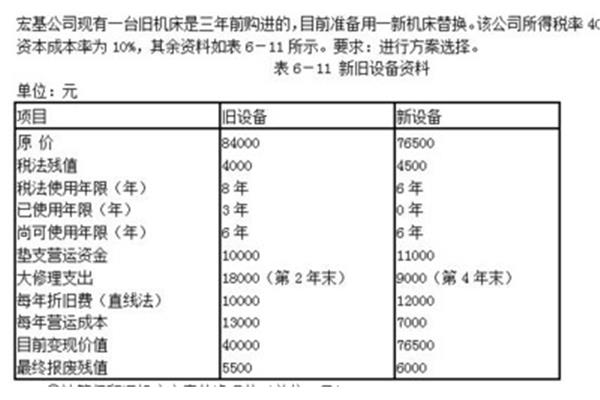

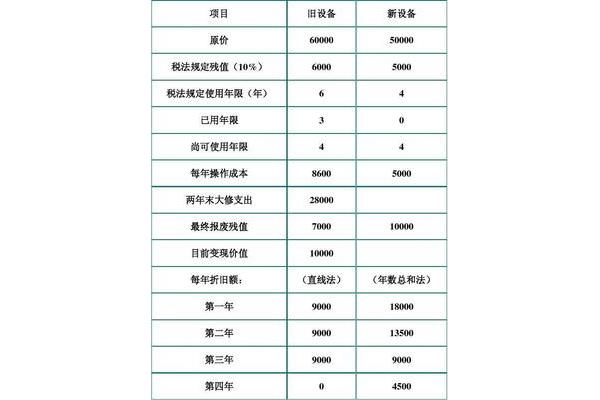

固定资产更新决策:新旧设备使用寿命不同平均费用差异

新得利资产云为您提供智能高效的固定资产管理解决方案,使您的资产更加智能。在现代企业管理中,高效的资产管理对于企业的顺利运营至关重要,新得利资产云率先采用RFD无线射频技术,为您提供智能、高效的固定资产管理解决方案,有了RFD芯片的加持,您再也不需要费力扫描条码和二维码,RFD技术能够快速读取资产信息,让资产管理更加高效准确。

新得利资产云创新引入了资产搜寻功能,让您无需花费大量时间和精力在资产查找上。通过RFD信号强弱,您可以快速找到所需的资产,让资产查找更加轻松便捷。资产盘点功能更是让您以惊人的速度完成对指定区域内的资产扫描和识别。只需使用手持设备简单地扫描一下,所有资产信息都会快速读取和识别,大大提高了盘点的效率。除了强大的资产管理功能,新得利资产云还提供全面的报表分析功能。

固定资产更新决策比较的是年平均费用越低越好。如果包括新设备的初始现金金额(新设备的购买价格减去旧设备的可变现价),则使用差异分析法。由于新旧设备的使用寿命不同,在旧设备报废而新设备仍在使用的情况下,无法确定新设备每年节约的成本,因此不能使用差异分析法。因为比较他们的平均年成本。因此,旧设备的实现价值应视为0点继续使用旧设备所产生的现金流出。

年金成本法中最重要的是现金流出量。要明白公司需要计算的是设备花了公司多少钱。当然,实现的价值是它花费的金额,因为如果公司用了,实现的价值就没用了。另外,公司每年还要支付运营成本,这是总流出。用完之后还有一个残值,就是流入,减去之后就是净流出。设备更新方案采用年金成本法决策时,应考虑的现金流量主要包括:1。新旧设备的当前市场价值。

对于旧设备,当前市场价值是旧设备的重置成本或实现价值。2、新旧设备残值变价收入。残值收入应被用作现金流出的扣除额。剩余价值收益的现值与原始投资额之间的差额称为净投资。3.新旧设备的年运行成本,即年现金成本。如果考虑年度经营现金流入,应将其作为年度经营成本的扣除额。旧设备原价是沉没成本,不用考虑。继续使用旧设备和为扩展材料购买新设备被视为互斥方案。

3、 固定资产 更新 决策需要注意的问题Ha,真巧,这是我们这次的期末考题。不知道这样对不对,(1)继续使用旧设备和购买更新设备是两个互相排斥的方案,不是一个具体的更换设备的方案。因此,在继续使用旧设备时,旧设备的已实现收入必须视为现金流出,(2)旧设备已实现收益与账面折余价值的比较:旧设备已实现收益大于账面折余价值的,其差额应缴纳所得税,已缴纳的所得税从已实现收益中扣除。即:旧设备已实现收入净额已实现收入(旧设备已实现收入的账面折余价值)*所得税税率If:旧设备已实现收。