固定资产怎么算?一文读懂!

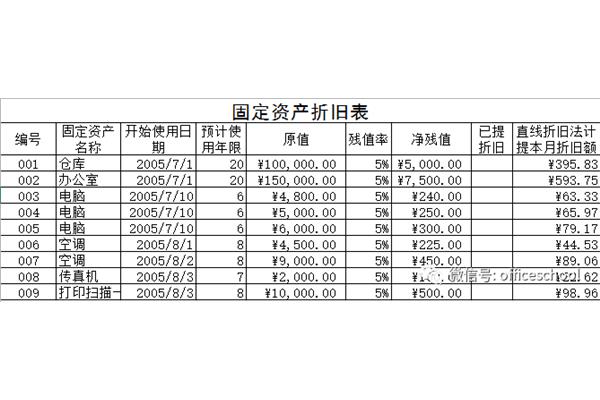

江阴中级会计培训/固定资产如何计提折旧?江阴中级会计培训/固定资产如何计提折旧?固定资产折旧是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额,已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额,那么如何确定固定资产应不应该折旧。

影响固定资产折旧的因素1.固定资产原价,是指固定资产的成本。2.预计净残值,是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用后的金额。3.固定资产减值准备,是指固定资产已计提的固定资产减值准备累计金额。提示:每计提一次减值准备,固定资产后续期间都应按新的固定资产账面价值重新计算折旧。

固定资产折旧:企业平均使用寿命为计提 折旧,以固定资产的原值减去残值。公式如下:固定资产年折旧金额固定资产原值净残值/固定资产预计使用年限,年折旧金额除以12月/12344。【法律依据】根据《企业会计准则第4号固定资产》第十四条规定,企业应当对所有固定资产-1折旧。【温馨提示】以上回答仅基于目前的资料和我对法律的理解。请仔细参考!

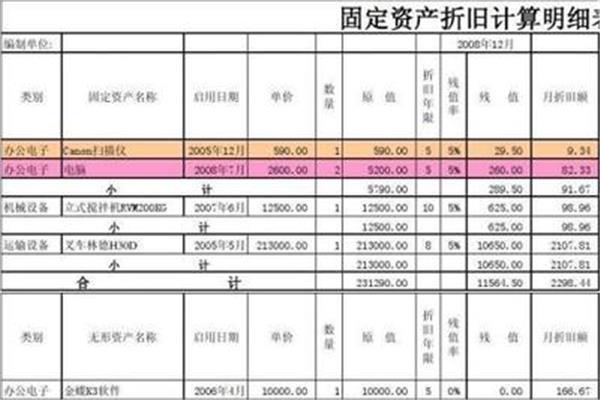

一、直线折旧方法一。平均年限法平均年限法是指在预计使用年限内将固定资产的应计金额平均分摊到折旧的方法。用这种方法计算出来的每期折旧的金额是相等的。计算公式如下:年折旧费率(1预计净残值率)/预计使用年限(年)*100%月折旧费率年折旧费率/12月折旧金额。

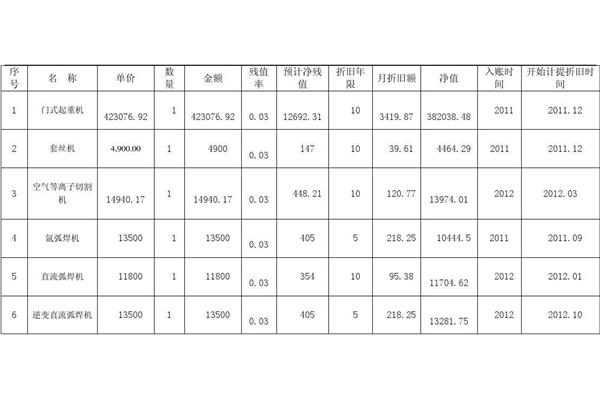

我们需要确认-0的一些基本要素/首先需要预测判断下的使用寿命。税务局的最低使用年限是一个参考,视企业和设备的实际情况而定;二是预测最终残值,可以留也可以不留,一般留0。05%5%,可以参考自己的装备;第三个选项是折旧 method。一般税务局财务系统备案,多为直线折旧法,其他折旧法可根据自身情况选择。这三个方面一旦确定,我们就可以确认折旧计算。

固定资产Calculation折旧最低使用年限如下:(1)房屋、建筑物20年;(二)飞机、火车、船舶、机器、机械和其他生产设备为十年;(3)与生产经营活动有关的器具、工具、家具,5年;(四)飞机、火车、轮船以外的交通工具为四年;(5)电子设备,3年。折旧方法:1,常用的平均寿命法,2。工作量法,3,双倍余额递减法和4年总和法。

")