公司出纳财务移交清单怎么写(会计交接需要交接什么)

根据移交清单移交工作。交接无误后,由交接人、交接人、监交人各自签名,双方各持一份交接清单,会计工作交接后,必须在交接清单上签字或盖章的人员包括主管人员、交接人员和交接人员,交接双方和监交人应在交接清单上签名或盖章,简单来说,财务工具:财务软件,没有软件的财务Excel会计表格;会计财务相关票据总章:银行汇票、银行本票、存款凭证、支票等财务凭证和账簿:一份完整的会计凭证、明细账、总账、财务报表的交接清单是为了明确责任。

会计人员交接主要包括以下几个方面:1 .处理未完成的事务。一般把交接截止日期放在月底,也就是说月底之前的凭证、账簿、报表都要进行整理登记。2.整理和保管各种会计资料(如凭证、账簿、报表等。)和各种会计物品(如凭证、、印章、电脑密码等。)并将它们列在交接清单上。3.把不能处理的业务整理出来,列在交接清单上,注明处理程度,相关凭证等。

这些内容要看你的具体情况,工作内容以明确说明为准。5.打印交接清单一式三份。根据移交清单移交工作。交接无误后,由交接人、交接人、监交人各自签名,双方各持一份交接清单。2.会计人员在办理交接手续前,必须及时做好交接准备。1.已受理的经济业务未填制会计凭证,应填制会计凭证。2.未登记的账户应在一笔余额后登记并加盖经办人印章。

会计交接需要交接清楚哪些东西?交接内容包括会计凭证、会计账簿、会计报表及报表附注、会计凭证、会计工具、印章等资料(如户口簿、土地登记簿、会议记录、文件档案等。).实行管理的企业,还应移交会计软件、数据盘及相关资料。会计人员在办理会计工作交接前,必须做好以下准备工作:1 .已受理的经济业务尚未填制记账凭证的,应当填制记账凭证;2.未注册的账户应当进行注册。

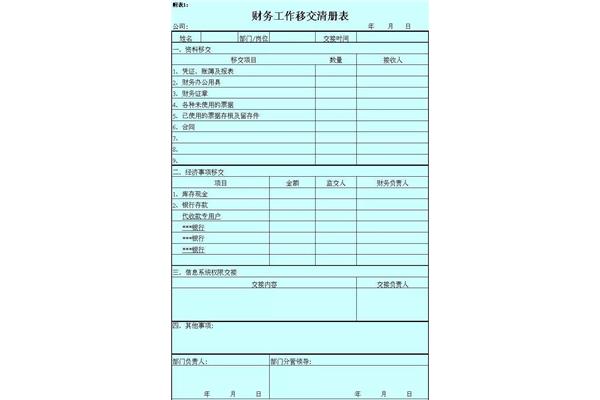

整理好所有应移交的资料,并对未了事项和问题写出书面说明。编制移交清单,列出应当移交的会计凭证、会计账簿、财务会计报告、公章、、有价证券、支票簿、、单据、其他会计资料和物品;实行的单位,应在移交清单中列出会计软件及密码、会计软件数据磁盘、磁带等内容。5.会计机构负责人(会计主管人员)交接时,应向交接人员清楚介绍财务会计工作、重大财务收支事项和会计人员情况。

会计交接需要交接清楚哪些东西会计交接需要交接清楚的事项如下:会计交接一般涉及交接原始会计凭证、会计账簿、会计报表、印章、会计软件、数据盘、会计交接清单等。会计交接需要移交原始会计凭证、会计账簿、会计报表、印章、会计软件、数据盘等。,并当场检查。交接人员必须对所交接的会计资料的合法性和真实性负责。交接双方和监交人应在交接清单上签名或盖章。一般会计人员由会计机构负责人监督,会计机构负责人由单位负责人监督。

移交表应清楚地反映移交信息,并确保移交表上的内容与事实相符。会计人员需要认真核对账簿信息,核对企业账目与凭证信息是否一致;企业账户是否与银行账户及其他账簿一致;通过盘点仓库,检查企业账实是否相符。会计简介:会计是一个中文单词,发音为kuàijì,英文名为Accounting。

...要交接些什么?有没有交接表、交接清单啊?谢谢简单来说,财务工具:财务软件,没有软件的有财务Excel会计表格;会计总章财务相关票据:银行汇票、银行本票、存款凭证、支票及其他财务凭证、账簿:完整的会计凭证、明细账、总账、财务报表等。交接清单是为了明确责任,看你公司财务经理或者单位负责人的安排。有些公司对此并不太重视,但你接手之前必须仔细核对账目,这样期初余额和期末余额的金额必须一致。

因为将来,你要负全责。祝你好运。会计交接的内容包括会计凭证、会计账簿、会计报表、会计凭证、会计工具、印章和其他资料(如户口簿、土地登记簿、会议记录簿、文件档案等。).实行计算机化管理的村社还应移交会计软件、数据盘及相关资料,编辑本节会计交接程序。1.移交前的准备工作。会计人员在办理会计工作交接前,必须做好以下准备工作:①已受理的经济业务尚未填制会计凭证的,应当填制完毕。

财务出纳交接时都交接啥明细(1)交房日期:200×100×100×100×100×100×100×100×100×100×100×100×100×100×100×100×100×100×100×100库存国债:人民币,经核实无误。3.银行存款余额为xxx万元,与银行对账单一致。(3)移交的会计凭证、账簿、文件:本年度的日记账;2.本年度的两份银行存款日记帐;3.XX张空白支票(XX到XX);

5.托收承付登记簿;6.付款委托书;7.信件传送登记簿;8.暂时存放在保险库中的物品的详细清单,该清单与实际检查相符;9.10月银行对账单10份;10月份未结清账户的说明;10 ...其他事项(4)盖章:XX公司财务部XX章;2.XX公司财务部XX章;3.XX公司财务部XX章;(五)交接前后工作职责分工:X年X月X日前由XXX负责出纳职责;

会计移交时,需要填写移交清单及相关资料请问有模板吗具体来说,有:凭证、报表、明细账、总账、资料、财务相关合同、财务印章或其他印章、审计报告、验资报告等。4.财务相关文件:股东会决议、变更通知、公司章程等。要点是你要做好清单,找到主管,交接,接收人,主管。有一个模板日常工作流程;事项(包括纳税申报表/审批单/领用台账/经办人信息等。);历年处理凭证/账簿/报表;电子文件的归档;处理的合同清单和合同履行情况表;办公用品和办公室钥匙。

一般把交接截止日期放在月底,也就是说月底之前的凭证、账簿、报表都要进行整理登记。2.整理和保管各种会计资料(如凭证、账簿、报表等。)和各种会计物品(如凭证、、印章、电脑密码等。)并将它们列在交接清单上。3.把不能处理的业务整理出来,列在交接清单上,注明处理程度,相关凭证等。

会计移交清册交接内容包括会计凭证、会计账簿、会计报表及报表附注、会计凭证、会计工具、印章等资料(如户口簿、土地登记簿、会议记录簿、文件档案等。).实行管理的企业,还应移交会计软件、数据盘及相关资料。一,交接单要写清楚。看交接表上的内容是否与事实相符。二,要仔细看。数量与事实相符。企业账户应与银行账户一致。现实和实践是否一致。

我们需要检查一下仓库。固定资产也要算。第三,有时间的话查一下单位的往来账户。个人账户应进行核对第四,会计工作交接后,必须在交接清单上签字或盖章的人员包括主管人员、交接人员和交接人员。延伸信息:会计人员交接中常见的遗漏包括:①总账与明细账、账簿、存款日记账不一致。②会计账簿与财务会计报告不一致。③库存和有价证券与账面余额不一致。(4)银行存款账面余额既不与银行对账单余额对账,也不与银行余额调节表对账。

会计移交清单怎么写资产负债表中预收账款如何计算?1.资产负债表中的预付款项不仅仅是预付款项。2.资产负债表中的“预付账款”根据“应收账款”和“预付账款”明细科目的贷方余额合计填列。预付款项的审计目标一般包括:确定资产负债表中记录的预付款项是否存在;确定应入账的预收账款是否全部入账,入账的预收账款是否为被审计单位应履行的当期义务,预收账款是否以适当金额计入财务报表。

1.取得或编制预收账款明细清单,并检查以下内容:(1)检查相加是否正确,是否与报表总数、总账和明细账相符;(2)对于以非本位币结算的预收账款,检查折算汇率和折算是否正确;(3)检查是否有借方余额,必要时进行重分类调整;(4)结合应收账款等经常项目的明细余额,检查是否存在应收账款和预收账款持有的项目,必要时进行调整;(5)识别重要客户。2.向被审核方寻求帮助。

")