资产评估基本准则修订!一张表看懂!

【公司注册】资产评估基本准则将修改!为规范资产评估执业行为,根据资产评估法,财政部资产管理司组织中国资产评估协会对资产评估准则资产评估职业道德基本准则和基本准则进行了修订,并合并形成了资产评估准则基本准则修订草案。A .资产评估准则无形资产b .资产评估准则基本准则c .资产评估职业道德准则A .基本准则d .职业评估统一准则A【正确答案】2001年7月,我国颁布了第一部。

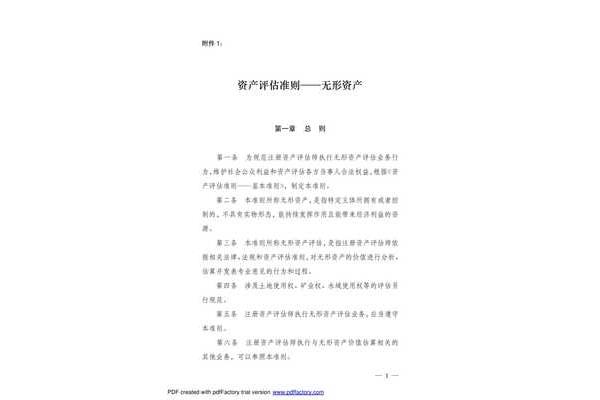

资产评估准则无形资产20071210简介1。本准则规范了无形资产的评估和相关信息的披露。2.本规范不涉及土地使用权评估。定义3。本准则所称无形资产,是指由特定主体控制,没有实物形态,在生产经营中长期发挥作用,能够带来经济利益的资源。无形资产分为可辨认无形资产和不可辨认无形资产。可辨认无形资产包括专利、专有技术、商标、版权、土地使用权、特许权等。不可辨认无形资产是指商誉。

5.注册资产评估师应当遵循独立、客观、公正的原则,保持应有的职业谨慎,不得核实客户指令的评估值。6.注册资产评估师应当谨慎区分可辨认无形资产和不可辨认无形资产。7.注册资产评估师应当独立获取评估所依据的信息,并确信信息来源是可靠和适当的。8.注册资产评估师使用的假设应当合理,不得使用无根据的假设。9.注册资产评估师可以聘请专家协助工作,但应当对专家的工作结果负责。

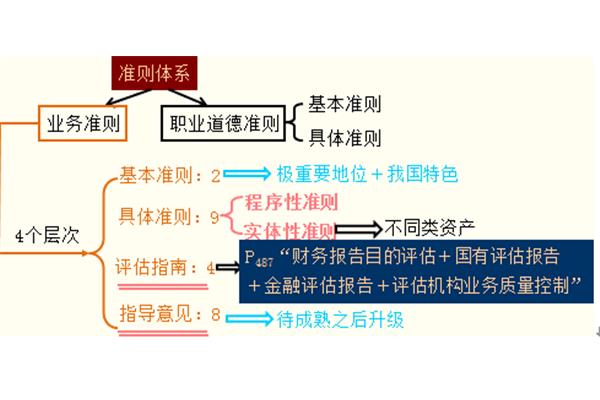

为规范资产评估执业行为,根据资产评估法,财政部资产管理司组织中国资产评估协会对资产评估准则资产评估职业道德基本准则和基本准则进行了修订,并将其合并形成资产评估准则基本准则修订草案。修订后的基本准则分为四章28条。主要包括:第一章总则,包括六项内容:体现规范的对象和目的、相关定义、规范的适用、合规要求、专业能力要求、机构的控制和监督责任。

我国颁布的第一个资产评估准则是()。A .资产评估准则无形资产b .资产评估准则基本准则c .资产评估职业道德准则A .基本准则d .职业评估统一准则A【正确答案】2001年7月,我国颁布了第一部。

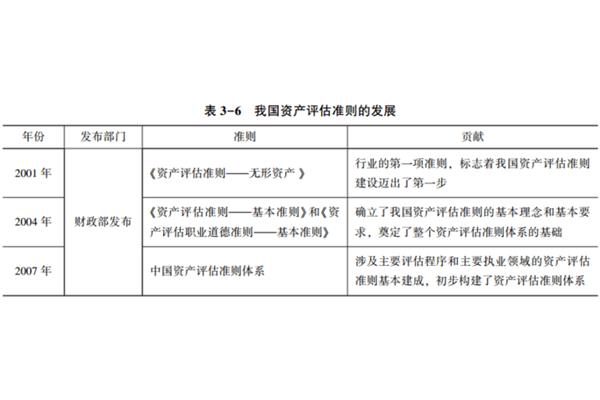

资产评估准则基本准则起草论证近七年,终于在2004年2月25日问世。这是中国资产评估的重要事件,是中国资产评估走向规范的标志性起点。“资产评估准则基本准则”的成功颁布,对整个资产评估领域是一个极大的鼓励和推动。在兴奋和激动的同时,我们也注意到资产评估准则基本准则的高度概括性,可能对评估师的充分理解和执行有一定的局限性。

客观来说,“资产评估准则基本准则”并没有规定什么是注册资产评估师合适的价值类型。以及什么类型的值是可用的。然而,在“资产评估准则基本准则”颁布之前,我国资产评估的价值类型尚未完全统一。在这样的背景下,我们认为有必要进一步讨论资产评估准则中的值类型及其选择,对这些值类型进行更全面的解释和说明。

资产评估现行法律、标准如下:《基本准则》和中国评估协会2017年第3054号。2017年10月1日,中华人民共和国(PRC)资产评估法(2016)资产评估基本准则开始实施。(英美的资产评估行业发展较早,始于19世纪中后期。经过长期的鉴定理论和实践发展,两国在20世纪70年代后开始分别制定鉴定标准。1974年,英国成立了评估与估价准则委员会,并于1976年制定了第一部评估与估价指南,该指南经过多次修改。虽然美国的一些专业评估机构很早就开始探索评估标准,但直到上世纪80年代评估行业的动荡,才在1987年制定了第一部《专业评估实务统一标准》(USPAP),之后定期修订。

6、 资产评估准则的国际评估准则国际评估准则理事会(IVSC)是20世纪80年代以来,在全球资产评估专业团体的推动下逐步发展起来的一个重要的国际评估专业组织。目前在国际评估界占据主导地位,其制定和推广的《国际评估准则(IVS)》是目前最具影响力的国际评估专业标准。