新会计准则下取消哪些会计科目?

新会计准则的其他收入明细在新政府补助准则下新增了哪些会计科目?新会计准则取消了哪些会计科目?新会计准则中有哪些一级会计科目?新会计准则2021会计科目有哪些?新会计准则2021会计科目代码是什么?在新会计准则中,存货科目的变动是企业流动资产的一个重要项目,与存货核算相关的会计科目很多。会计准则是会计人员从事会计工作的规则和指南。

1。发布的标准体系文件《企业会计准则附录中会计科目及主要会计处理》规定:5101制造费用1。本科目核算企业的生产车间和部门为生产产品和提供劳务所发生的各项间接费用。企业行政部门为组织和管理生产经营活动而发生的管理费用,在管理费用科目核算,不在本科目核算。2.本科目应按不同的生产车间、部门和费用项目进行明细核算。

(二)生产车间的工资和其他职工薪酬,借记本科目,贷记应付职工薪酬。(三)生产车间计提的固定资产折旧,借记本科目,贷记累计折旧科目。(四)办公费、水电费等。生产车间支付时,应借记本科目,贷记银行存款等科目。(五)季节性停工损失,借记本科目,贷记原材料、应付职工工资、银行存款等科目。(六)将制造费用分配计入相关成本核算对象,借记生产费用(基本生产费用和辅助生产费用)和人工费用,贷记本科目。

新会计准则下的地方教育附加应计入“应交税费地方教育附加”:单位已执行新会计准则的,提取分录:借:营业税及附加贷:应交税费地方教育附加;单位未执行新会计准则的,提取分录:借:主营业务税金及附加贷:其他应交税费地方教育附加属于政府性基金,专项用于发展教育事业。展开会计标准,

是指对经济业务的具体会计处理作出规定,以指导和规范企业会计核算,保证会计信息质量。会计准则是会计人员从事会计工作的规则和指南。根据其用人单位的业务性质,会计准则可分为营利性组织和非营利性组织。会计准则是一套规范会计和会计报告的文件。其目的是在公平合理的基础上建立会计处理,并使不同时期和不同实体之间的会计结果比较成为可能。

新会计准则的其他收益明细科目有哪些新政府补助准则下的新会计科目。2017年5月10日,修订发布了《企业会计准则第16号政府补助》,自2017年6月12日起施行。“其他收入”是本次修订中新增的损益科目,应在利润表“营业利润”项目上方单独列示,其他收入中包含的政府补助在本项目中反映。本科目专用于核算与企业日常活动相关的政府补助,但不宜确认收入或减少成本。

与企业日常活动无关的政府补助计入营业外收入。原计入其他资本公积科目的其他综合收益不再计入其他资本公积,而是计入其他综合收益。资本公积和其他资本公积只占以下两项:1。权益结算2的股份支付确认费同时增加所有者权益。被投资单位因长期股权投资而实现的其他权益变动。扩展资料2017年5月10日,修订发布了《企业会计准则第16号政府补助》,自2017年6月12日起施行。

新会计准则2021会计科目编码是什么?新会计准则2021科目代码:1001-库存。1002-银行存款。1002.01-基本账户。1002.02-一般存款账户。1004-储备基金。1012-其他货币资金。1012.01-国外存款。1012.02-银行汇票。1012.03-银行本票。1012.04-信用卡。1012.05-信用证存款。1012.06-存款投资基金。

1101.01-本金。1101.02-公允价值变动。1121-应收票据。1122-应收账款。1123-预付款。1123.01-预付款。1131-应收股利。1132-应收利息。1221-其他应收款。1221.01-公司应收账款。1221.02-个人应收款项。1231-坏账准备。1321-寄售货物。1401-材料采购。

新会计准则2021会计科目有哪些?新会计准则2021有应收账款、应收账款和应收账款融资三条线,这意味着新政策后披露的财务报表将拆分为这三个科目。新收入标准的实施时间:1。在境内外同时上市的企业和在境外上市并采用国际财务报告准则或者企业会计准则编制财务报表的企业,自2018年1月1日起实施。2.其他境内上市企业自2020年1月1日起施行。

允许企业提前执行。2021年新收入标准新增科目:1。合同资产。(一)题目说明:1。本科目核算企业将商品转让给客户并收取价款的权利。2.本科目应按合同进行明细核算。(2)会计处理。2.合同资产减值准备。(1)主题讲解。1.本科目核算合同资产减值准备。2、本科目应按合同进行明细核算。(2)会计处理。

新会计准则中存货科目的变化存货是企业流动资产的重要项目,与存货核算相关的会计科目很多。新会计准则对相关存货账户进行了调整,笔者分析存货账户核算的主要变化。一、材料采购→材料采购和在途材料原企业会计制度设置材料采购会计科目,核算企业采购的材料和商品的采购成本,无论企业对材料和商品的日常核算采用实际成本还是计划成本,都可以使用该科目。

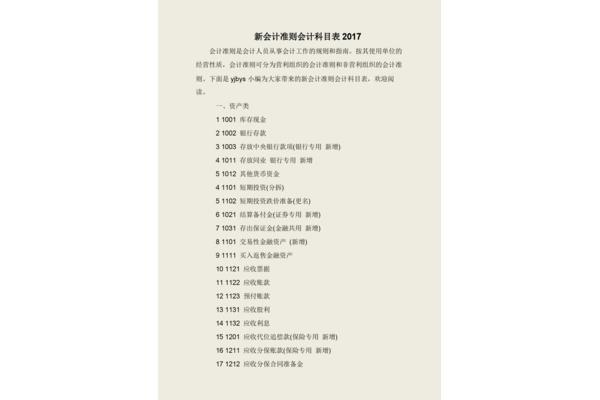

新会计准则中的一级会计科目有哪些?新会计准则中的一级会计科目为:\\\\x0d\\\\x0a 1。资产类别\\ \\\\x0d\\\\x0a11001库存\\\\x0d\\\\x0a21002银行存款\\\\x0d\\\\x0a31003存放银行存款(银行专用)X0a51012其他货币资金\\\\x0d\\\\x0a41101短期投资(拆分)\\\\x0d\\\\x0a51102短期投资减值准备(更名)\\\\x0d\\\\x0a61021结算准备金(新增证券用)\\\\x0d。X0d\\\\x0a91111买入返售金融资产(新增)\\ \\ x0d101121应收票据\\ \\ x0d11122应收账款\\ \\ x0d121123预付款项\\ \\ x0d131123。X0a151201应收代位求偿款(为保险新增)\\\\x0d\\\\x0a161211应收分保款(为保险新增)\\\\x0d\\\\x0a171212应收分保合同准备金。

新会计准则中取消了哪些会计科目?新会计准则中取消和变更的科目如下:\\\\x0d\\\\x0a1。“”账户改为“库存”账户。\\\\x0d\\\\x0a2。新准则取消了“短期投资”和“短期投资减值准备”科目,设置了“交易性金融资产”和“可供金融资产”科目,在“交易性金融资产”科目下设置了“成本”和“公允价值变动”两个二级科目。\\\\x0d\\\\x0a3。“材料采购”改为“材料采购”。

\\\\x0d\\\\x0a5。新准则取消了“长期债权投资”科目,将其重新分类为“交易性金融资产”、“持有至到期投资”和“可供金融资产”,\\\\x0d\\\\x0a6。新准则增加了“投资性房地产”科目,核算为赚取租金或资本增值,或两者兼有而持有的房地产,\\\\x0d\\\\x0a7。新准则设置了“长期应收款”和“未实现融资收益”科目。