白酒消费税纳税环节 卷烟消费税纳税环节

消费税的征税有两个环节:一是消费税单一环节征税,也就是说以零售环节为征税环节的应税消费品,在零售环节之前的所有环节都不征税;生产环节征收的消费税,流通环节不征收。消费税缴纳环节包括哪些:1,生产环节:纳税人生产的应税消费品,在生产者销售时征税。

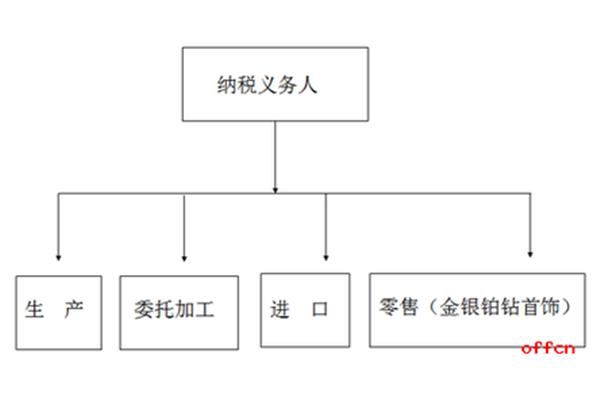

法律主观性:白酒在生产过程中要缴纳消费税。消费税是以消费品的营业额为征税对象的各种税种的总称,是政府对消费品征收的一种税。消费税的纳税环节包括生产环节、进口环节、零售环节和批发环节。法律客观性:《中华人民共和国消费税暂行条例》第四条纳税人生产的应税消费品,应当在销售时纳税。纳税人生产自用的应税消费品,用于连续生产应税消费品的,不征税;

根据规定,具体有以下四种情况: (一)纳税人生产的应税消费品用于销售(即自产自销),生产者在销售时纳税。(二)纳税人生产自用的应税消费品,用于连续生产应税消费品?不纳税;用于其他用途的,转让使用时征税。(三)委托加工的应税消费品?受托方应当在向委托方交付时代收代缴税款。委托加工的应税消费品,委托方用于连续生产应税消费品的,其已缴纳的税款准予按规定扣除。

对于消费税的四种应税行为,消费税规定了以下四个环节: (一)生产、销售的应税消费品为销售环节;为自用生产的应税消费品转让使用的;委托加工的应税消费品是发货人交付消费品的环节;进口应税消费品是报关的进口环节。膨胀材料消费税(特殊商品和服务税)是以消费品的营业额为征税对象的各种税种的总称。它是政府对消费品征收的一种税,可以向批发商或零售商征收。

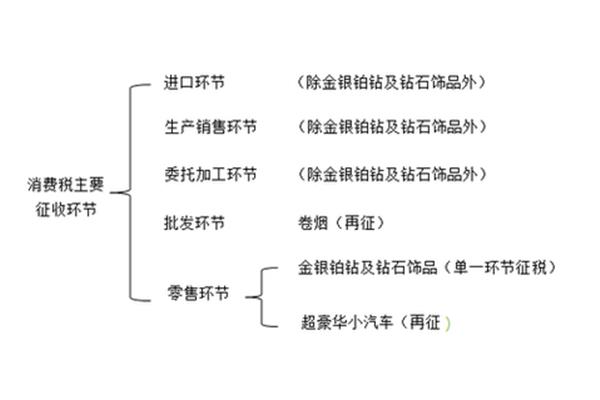

“消费税征收环节记忆公式:增加一端,另一端指生产、销售、委托加工、进口环节,除金银珠宝首饰、钻石及钻石首饰、铂金首饰以外的其他15个税目中的应税消费品,必须在第一个环节征收;一尾指金银首饰、钻石及钻石首饰、铂金首饰的零售环节;增加一个香烟批发环节和一个超豪华车零售环节。”消费税15个税目的记忆公式:对身体有害:烟、酒。对环境有害:鞭炮、烟花、电池、油漆。

高收入人群使用,反映收入多的人多缴税,调节收入分配)。高能耗:汽车和摩托车(减少能耗和污染)。稀缺资源:成品油、实木地板、木质一次性筷子中间环节(体现了限制消费、节约资源)仅指卷烟批发环节,即卷烟需要在“第一”生产环节征税,另外一个环节也在批发环节征收,批发企业在计税时不得抵扣生产环节的消费税。

有两条消费税纳税环节关于香烟。一个是在生产销售过程中,也就是卷烟出厂销售时,这个过程中A类和B类的从价税率分别是56%和36%,也有从量税。别忘了!另外一个环节是在批发环节,是不分甲乙类的5%从价消费税,加上这个。请注意,如果批发商向批发商销售,则不征税,只有当批发商向零售商销售时才征税。消费税的纳税环节包括:生产环节:纳税人生产的应税消费品,

其中,用于企业连续生产的自产自用产品不征税;用于其他用途的,转让使用时征税。委托加工的应税消费品,在交付委托方时,由受托方代扣代缴。进口环节:纳税人进口的应税消费品,由进口申报人在报关时缴纳税款。批发环节:烟草在批发环节缴纳5%的消费税。烟草(批发)销售企业将从烟厂收购的卷烟销售给零售单位,因此烟草(批发)销售企业应征收5%的从价消费税。

1。在生产销售环节(或进口环节,A类卷烟比例税率为56%,B类卷烟比例税率为36%,固定税率为每支卷烟0.003元。2.批发环节(指批发商卖给零售商:比例税率为11%,固定税率为每件0.005元。1.消费税是什么?消费税(特殊商品及服务税)是以消费品的营业额为征税对象的各种税种的总称。它是政府对消费品征收的一种税,可以向批发商或零售商征收。

消费税是1994年流转税中新设的税种。消费税实行价内税,只在应税消费品的生产、委托加工和进口环节缴纳。以后因为价格中包含了消费税,所以不需要缴纳消费税,税收最终还是由消费者承担。消费税的纳税人是《中华人民共和国消费税暂行条例》规定的生产、委托、零售和进口应税消费品的单位和个人。

Q:消费税的纳税是怎么规定的?答:①纳税人生产的应税消费品,在销售时征税。纳税人生产自用的应税消费品,用于连续生产应税消费品的,不征税;用于其他用途的,转让使用时征税。(二)委托加工的应税消费品,由受托方在交付委托方时代收代缴。委托方加工的应税消费品用于连续生产应税消费品,已缴纳的税款允许按规定扣除。

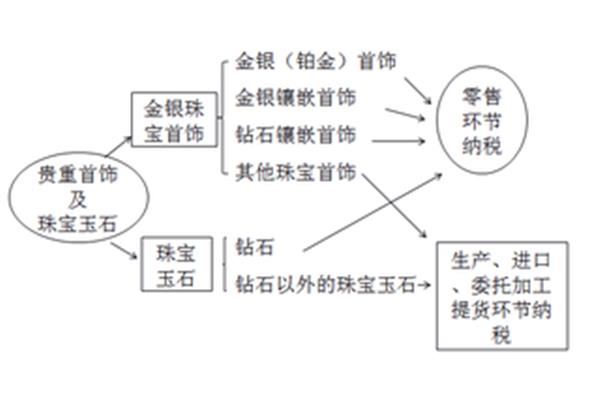

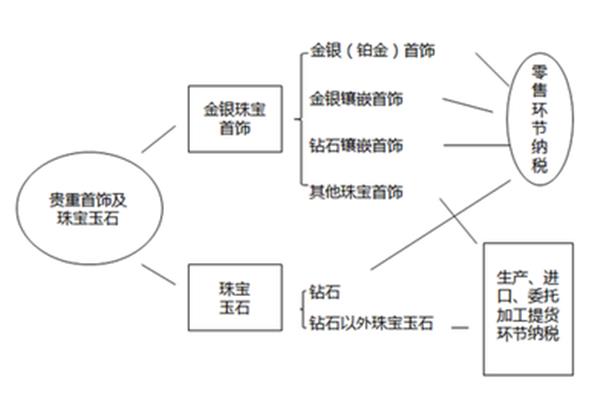

另外,《中华人民共和国财政部国家税务总局关于调整金银首饰的通知消费税纳税环节有关问题》(财税消费税的特点:(1)消费税的征税项目具有选择性。并非所有的购买都要缴纳消费税。(2)消费税的调整具有特殊性。根据宏观产业政策和消费政策的要求,国家可以有目的、有重点地选择一些消费品征收消费税,适当限制一些特殊消费品的消费需求。(3)消费税只在生产、流通、消费的某一环节征收一次。税收环节单一。根据不同的产品设计不同的税率,同样的产品交同样的税。

这是价格的一个组成部分。征收方式多种多样,可采取从价、从量税和复合税。(5)消费税实行从价定率和从量定额、从价从量复合征收三种方式征收。消费税的负担最终转嫁到消费者身上。(6)根据定义。消费税是指以消费品的营业额为征税对象的各种税收。消费税是对特定消费品征收的一种税。消费税存在于我们买东西的时候。一般来说,消费阶段的价格商品是在购买时收集的。

消费税的纳税环节包括:1。生产环节:纳税人生产的应税消费品,在生产者销售时征税。其中,用于企业连续生产的自产自用产品不征税;用于其他用途的,转让使用时征税。委托加工的应税消费品,在交付委托方时,由受托方代扣代缴。2.进口环节:纳税人进口的应税消费品,由进口商申报,在报关时纳税。3.批发环节:烟草在批发环节缴纳5%的消费税。

1。消费税征收环节消费税实行单一环节征收,也就是说,以零售环节为纳税环节的应税消费品,在零售环节之前的所有环节都不征收消费税;生产环节征收的消费税,流通环节不征收。产品从生产到批发再到零售,最后到达消费者手中。所有环节都征收流转税,但消费税只对其中一个环节征收。这就是消费税的单环节征税。应税消费品在生产环节或进口环节征收消费税后,除个别消费品的零售环节外,对该消费品的继续转售不征收消费税。

这样既可以减少纳税人数量,降低税收征管成本和税源流失风险,又可以防止重复征税。2.中国消费税的征收范围是什么?(一)应税消费品的生产除直接对外销售外,纳税人生产应税消费品以换取生产资料、消费资料、投资入股、偿还债务以及继续生产应税消费品以外的其他方面,应当缴纳消费税。