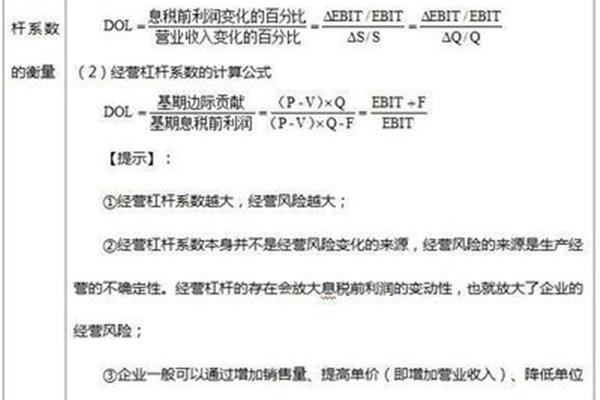

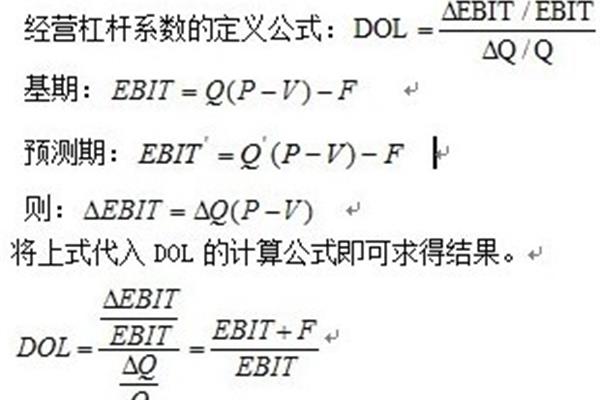

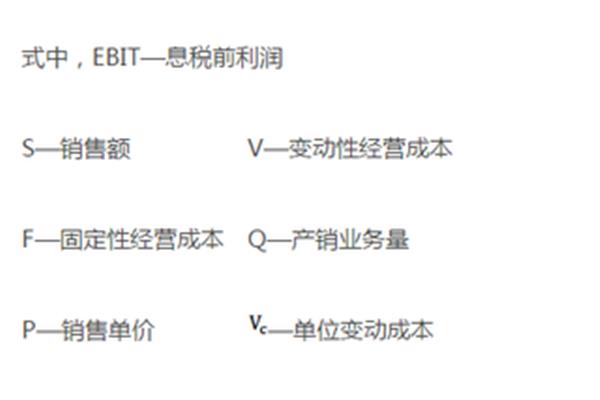

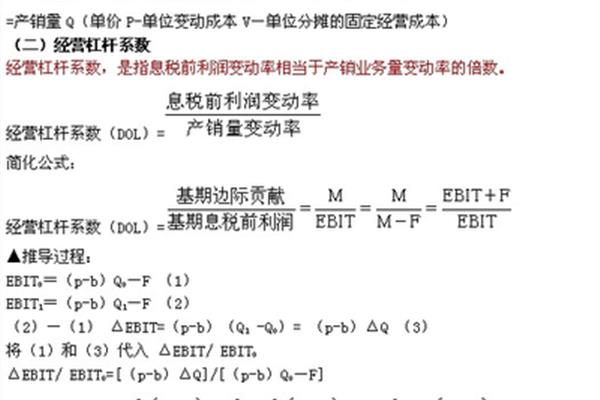

经营杠杆系数计算公式:利润和销量变动

经营杠杆和财务杠杆。杠杆效应-经营杠杆效应,经营杠杆、财务杠杆、联合杠杆之间的关系及计算,财务杠杆,经营杠杆,和净资产收益率,要学会去计算经营性杠杆=。银行是杠杆经营,就是在经营比自身资产大的多的资产,所以一般会计业整个经营杠杆是比较高的,现在在联合杠杆系数二零二三年的杠杆系数之一点五,财务杠杆是两百,如果利息增加五百万。

本书为T型商业模式系列图书的第三本,以三个公式来阐述企业赢利系统的第一层次的内容。它们分别是:经营体系=经管团队商业模式企业战略管理体系=组织能力业务流程运营管理杠杆要素=企业文化资源平台技术厚度创新变革。以上三个公式的构成要素逐级向下展开,比如商业模式、企业战略等可以展开到第。

杠杆效应-经营杠杆效应。

银行是杠杆经营,就是在经营比自身资产大的多的资产。差的时候市净率很低、显得分红率高是正常的。只要坏账多一切都是云烟。

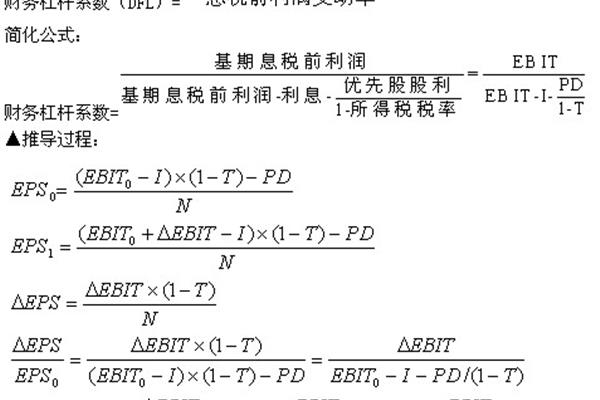

经营杠杆和财务杠杆。

财务杠杆,经营杠杆,和净资产收益率。

经营杠杆、财务杠杆、联合杠杆之间的关系及计算。中级会计师2023精讲班讲师翟老师。假公司经营快递业务,快递业务是服务业标准的服务业固定成本,在整个整个的成本的比重是比较大的。所以一般会计业整个经营杠杆是比较高的,现在在联合杠杆系数二零二三年的杠杆系数之一点五,财务杠杆是两百,如果利息增加五百万。

经营杠杆可以衡量销售收入变化对盈利的影响,企业的经营杠杆越高,预测企业的收益利润越困难。即如果销售收入下降10,那么盈利可能会下降30。这意味着固定成本高的企业收益波动大,这使得他们更加难以估值。相比之下,固定成本低且可变成本较高的企业收益波动小,估值就较为简单。要学会去计算经营性杠杆=。

每天1分钟,为你解答1个金融问题。第1003期。Q:杠杆收购有什么特点?A:杠杆收购的主体一般是专业的金融投资公司,投资公司收购目标企业的目的是以合适的价钱买下公司,通过经营使公司增值,并通过财务杠杆增加投资收益。C:通常投资公司只出小部分的钱,资金大部分来自银行抵押借款、机构借款和发。

方教授管理知识分享。我们在杜邦分解式里面谈到过财务杠杆,就是你的资产有多少是自己的,有多少是借来的?用借来的、别人的钱来赚自己的钱,这是很高的管理境界,但是,也会有很大的经营风险,杠杆是把双刃剑,什么样的企业可以使用高杠杆比率?首先企业的收益要非常稳定,也非常安全,只有这样。

")

")

")

")

")