最新的会计科目 2023年最新会计科目

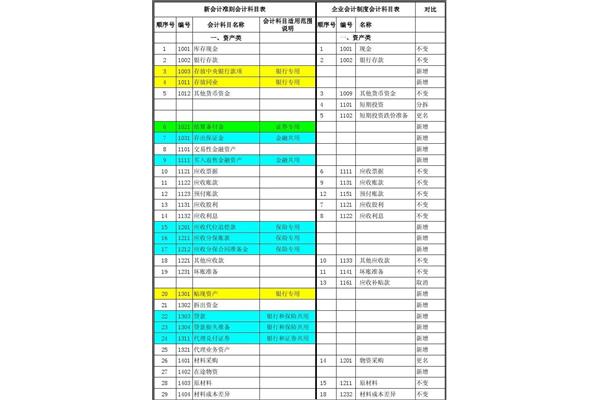

最新会计制度增加了哪些会计科目?《企业会计制度》与新会计准则会计科目对照表新旧会计准则对照表如下:扩展资料:为了便于会计凭证的编制、账簿的登记、账户的查阅和会计电算化的实施,在会计科目分类的基础上,对每个会计科目编制一个固定的编号。这些数字被称为会计科目编号,或简称为账号,新会计准则2021会计科目有哪些?与旧会计准则相比,新会计准则对会计科目进行了如下调整:1 .“现金”科目改为“库存现金”科目。

存货是企业流动资产的重要项目,与存货核算相关的会计科目很多。新会计准则对相关存货账户进行了调整,笔者分析存货账户核算的主要变化。一、材料采购→材料采购和在途材料原企业会计制度设置材料采购会计科目,核算企业采购的材料和商品的采购成本,无论企业对材料和商品的日常核算采用实际成本还是计划成本,都可以使用该科目。

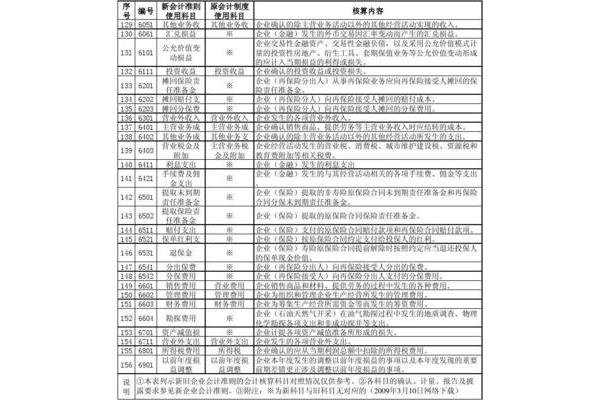

新会计准则2021账户代码为1485。1473合同资产、1474合同资产减值准备、1475合同履约成本、1476合同履约成本减值准备、1477合同收购成本减值准备、1478合同收购成本减值准备、1485应收回款成本、2205合同负债。关于账户编码的规定:自2021年1月1日起,所有执行企业会计准则的企业必须使用新的收入准则进行收入确认。

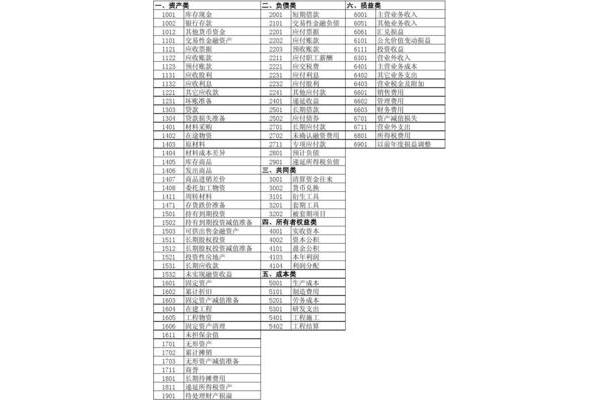

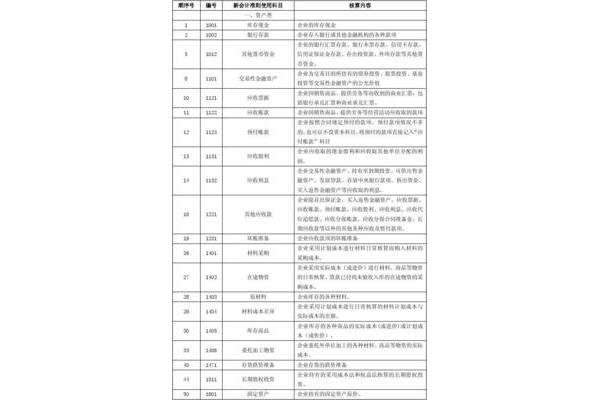

新会计准则的科目有:资产、负债、共同、所有者权益、成本和损益。资产:1。1001年企业库存现金;2.1002企业存放在银行或其他金融机构的各种资金;3.1003企业(银行)存放在中国人民银行(以下简称“央行”)的各种资金,包括业务资金划转、同城票据交换、异地跨系统资金划转、现金存取款等。

延伸资料:2006年2月15日财政部发布新的企业会计准则体系,包括1项基本准则、38项具体准则和相关应用指南后,6年后,也就是2012年,我国会计准则发生了重大变化。2012年,财政部发布了八项调整,包括《企业会计准则第1号》。十——公允价值计量(征求意见稿)和《企业会计准则第30号——财务报表列报(征求意见稿)》。

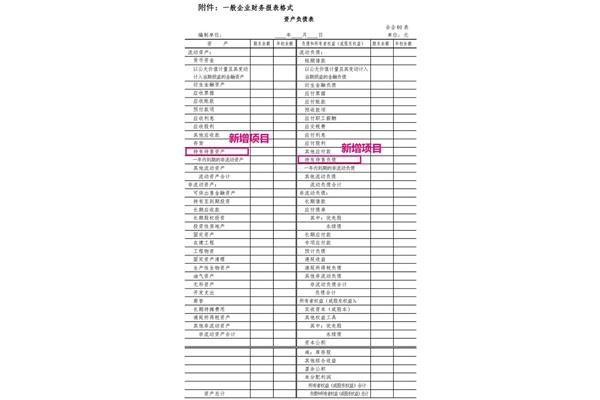

原来的资产负债表中,应收票据和应收账款是合并的,现在拆分为应收票据、应收账款和应收账款融资三条线,也就是说新政策后披露的财务报表会拆分为这三个科目。根据新租赁准则和新财务准则,原合并资产负债表增加了资产使用权、租赁负债等项目,原合并利润表增加了投资收益等项目,其中以摊余成本计量的金融资产终止确认为收入。

新收入准则要求采用统一的收入确认模式来规范所有与客户签订的合同所产生的收入,并对是否确认某一期间或某一时点的收入提供了具体的指导,有助于更好地解决当期收入确认时间的问题,提高会计信息的可比性。现行收入准则要求将销售商品的收入与提供劳务的收入区分开来,强调在商品所有权的主要风险和报酬转移给买方时确认销售商品的收入,这在实践中有时难以判断。

1。“现金”账户改为“库存现金”账户。2.新准则取消了“短期投资”和“短期投资减值准备”科目,设置了“交易性金融资产”和“可供出售金融资产”科目,在“交易性金融资产”科目下设置了“成本”和“公允价值变动”两个二级科目。3.新准则取消“应收补助”科目,并入“其他应收款”科目。4.“材料采购”改为“材料采购”。

6.新准则取消了“长期债权投资”科目,将其重新分类为“交易性金融资产”、“持有至到期投资”和“可供出售金融资产”。7.新准则增加了“投资性房地产”科目,核算为赚取租金或资本增值,或两者兼有而持有的房地产。(教材第五章是投资房地产)8。新准则设置了“长期应收款”和“未实现融资收益”科目。企业采用分期延期付款方式,且其实质上具有融资性质的经营活动已满足收入确认条件的,应按应收合同或协议的余额借记“长期应收款”科目,按其公允价值贷记“主营业务收入”科目,按其差额贷记“未实现融资收入”科目。

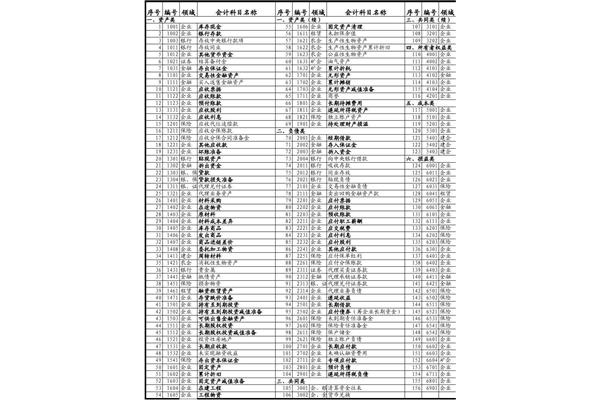

新旧会计准则对照表如下:扩展资料:为便于会计凭证的编制、账簿的登记、账目的查阅和会计电算化的实施,在会计科目分类的基础上,应为每个会计科目编制一个固定的编号。这些号码被称为账号,简称账号。账号可以明确表示账户所属的类别以及在类别中的位置。如《工业企业会计制度》用三位数字对会计科目进行编号:1。资产科目均以1为第一位数字;

3.所有者权益科目均以3为第一位数字;4、成本科目均以4为第一数;5、损益科目均以5为第一数。上述主要类别下,业务性质相同的科目以相同的数字为第二位,业务性质相同的科目下,依次排列在第三位。在会计科目的第三位数字之间留出适当的空白数字,以便增加会计科目。为了方便会计工作,会计系统中会计科目的编号、类别和名称通常以科目表的形式进行规范。

与旧会计准则相比,新会计准则对会计科目进行了如下调整:1 .“现金”账户改为“库存现金”账户。2.新准则取消“短期投资”和“短期投资减值准备”科目,设置“交易性金融资产”,在“交易性金融资产”科目下设置“成本”和“公允价值变动”两个二级科目。3 .“材料采购”科目改为“材料采购”科目。4.将“包装物”和“低值易耗品”科目合并为“周转材料”科目。根据新标准《应用指南》的解释,企业还可以根据自身具体情况设置“包装物”、“低值易耗品”或“包装物及低值易耗品”科目。

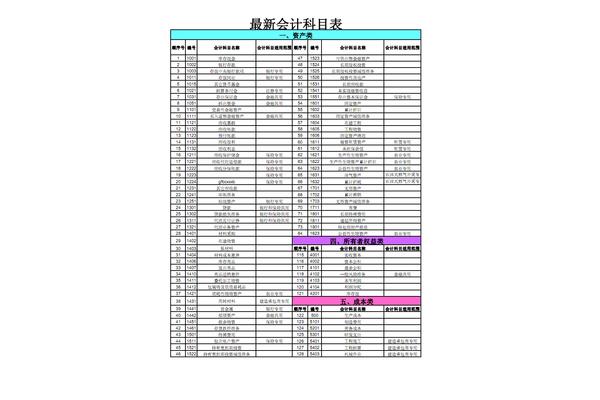

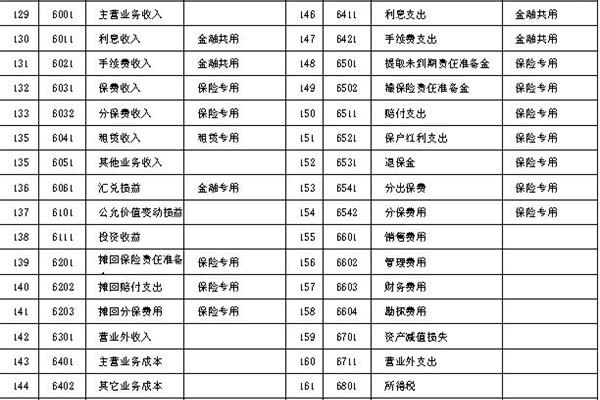

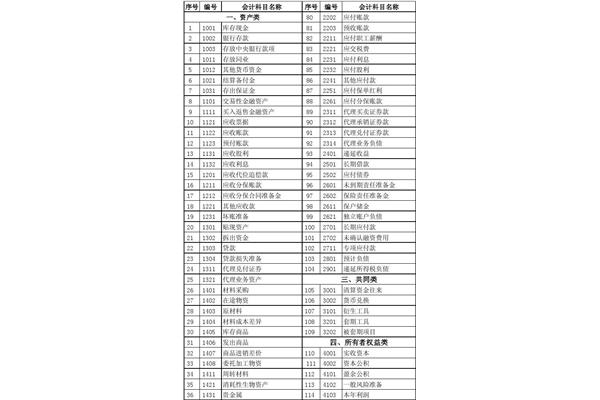

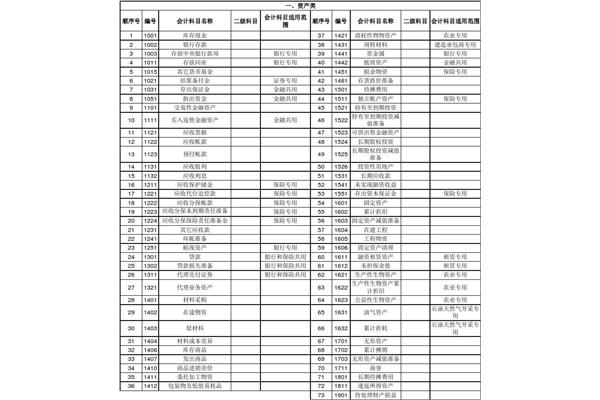

8、最新的会计科目新会计制度会计科目表一、资产11001库存现金21002银行存款31003存放中央银行资金(为银行新增)41004存放同业资金(为银行新增)51005其他货币资金61006短期投资(拆分)71007短期投资减值准备(更名)。81008结算备付金(证券新增)91009存款(财务共享新增)101010拆出资金(财务共享新增)111011交易性金融资产(新增)121012买入返售金融资产(财务共享新增)131013应收票据141014应收账款151015预付款项161016应收股利171015,投保人存款(新增投保)191019应收代位求偿款(新增投保)201020应收分保款(新增投保)211021应收分保款未到期责任准备金(新增投保)221022应收分保款责任准备金(新增投保)231023其他应收款241024坏账准备251025代销商品261026应。