如何应用审计风险模型 修订审计风险模型,是什么?

修订审计风险模型,审计风险模型元素组成(1)专业审计风险模型。审计风险模型Modern审计风险模型的开发形式在传统的审计风险模型的基础上进行了改进,简化了形式,但扩展了审计风险的内涵和外延,在回顾国际上审计风险模型理论的基础上,提出了我国新的审计风险模型理论,并运用数理统计方法对模型进行了论证。

可以从这个角度来理解:审计风险模型教材中提到的,其目的就是用这个模型来指导具体的审计工作。通过分析,注册会计师知道,如果一个项目(特定认可级别)存在重大错报的高风险,那么如果要将最终审计风险降低到可接受的低水平,就必须针对这个项目(特定认可级别)进行设计和实施。因此,该模型中的重大错报风险是针对识别层面的。

审计风险模型定义:ARIR×CR×DR,其中AR(审计风险)是指由于会计报表存在重大错报或漏报,审计人员在审计后可能发表不恰当审计意见的可能性;内在风险(IR)是指在没有相关内部控制的情况下,某个账户或交易类别单独或与其他账户或交易类别相结合出现重大错报或遗漏的可能性。CR(控制风险)是指一个账户或其他账户及交易类别存在重大错报或遗漏,且无法通过实质性测试发现的可能性。2、 审计风险模型的发展形式

Hyundai 审计风险模型在传统的审计风险模型的基础上进行了改进,简化了形式,但扩大了审计风险的内涵和外延。其中,重大错报风险包括两个层面:总体财务报表层面和断言层面。会计报表总体水平风险会计报表总体水平风险主要指战略业务风险(简称战略风险)。

在计划阶段,审计风险的分析非常重要,因为它直接决定了审计证据和审计程序,是计划形成前必须完成的核心工作。本文试分析审计风险模型。审计风险(AR)是指审计后会计报表仍然存在重要错误的可能性,即审计人员做出错误审计结论的可能性。审计风险由固有风险(IR)、控制风险(Cr)和检查风险(DR)三部分组成,它们之间的关系为AR = IR× Cr× DR。

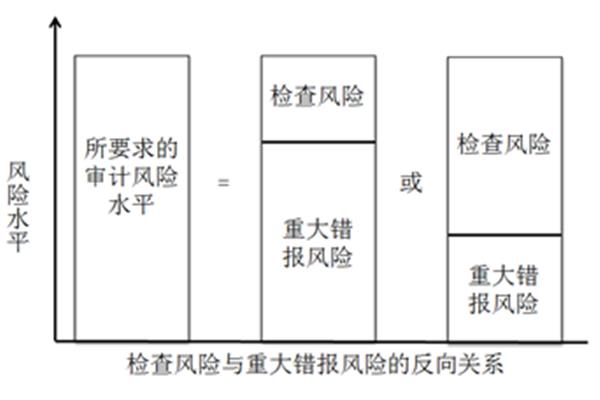

也可以用公式:审计风险、重大错报风险x检查风险,即YK/x .重大错报风险固有风险×控制风险重大错报风险是指审计前财务报表存在重大错报的可能性。AR audit risk)IR inherent risk)* CR control risk)* DR detection risk由于在实际操作中,审计风险是一个确定值,注册会计师只能通过评估重大错报风险,然后确定可接受的检查风险来设计要做的程序。

在我国现阶段,市场上的不确定因素很多,会导致审计风险,更难控制。审计风险模型作为审计风险的抽象表述,表达了审计风险的构成,反映了审计风险各要素的相互关系及其对审计风险的影响。因此,对于整个审计领域来说,在现阶段,充分认识审计风险,用更贴近实际的审计风险模型来指导审计工作将是非常必要的。在回顾国际上审计风险模型理论的基础上,提出了我国新的审计风险模型理论,并运用数理统计方法对模型进行了论证。

审计风险模型是审计风险的一种表述,它反映了审计风险的构成要素、要素之间的关系及其对审计风险的影响。审计风险模型元素组成(1)专业审计风险模型。审计风险模型本文主要研究构成审计风险的要素、要素之间的关系及其对审计风险的影响。目前审计界公认的一个基本审计风险模型是:审计风险(AR)固有风险(IR)×控制风险(CR)×检查风险(I) R该模型的特点是将审计风险从风险控制的程序中分解出来,以乘法的形式表示审计风险在不同阶段的数量关系。

(2) 审计风险模型逻辑关系分析。内在风险、控制风险和检查风险之间的内在联系,可以从定量和定性两个方面来考察:l、从定量方面来说,是指审计风险在一定程度上可能造成各方面的经济损失的规定,审计风险是客观存在的。讨论审计风险的目的是尽可能将审计风险控制在一定的水平。

")

")

")