出租包装物租金计入什么科目 出租包装物收取租金的会计分录

收到包装物租金借:现金贷:其他应收款包装物租金因为租赁包在“包租赁包”科目核算。包装物租金我要交消费税吗?是包装物租金我要交税,企业包装车间收到该类包装材料时,会计分录为:借:包装材料×在用包装材料借:包装材料×仓库应收包装材料租金包装物租金应包括哪些会计科目。

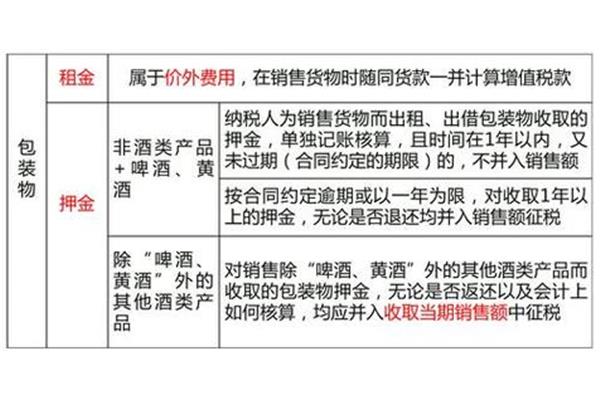

1。对于包装物租金 in销售额,需要计算增值税销项税额。2.包装物租金销售商品时,销项税作为价外费用并入销售额计算。3.包装是否征收销售税:1。征收消费税货物的包装物押金收入:(1)非酒精类应税消费品的包装物押金收入,以逾期为前提,同时征收增值税和消费税。(2)酒类应税消费品包装的押金收入征税分为:啤酒、黄酒包装的押金收入,不论是否超期,均不征收消费税。

2.在逾期的前提下,只征收增值税,不征收消费税。扩展信息:包的核算方法:1。当前会计:1。无核算分类:(1)一些被视为原材料的包装物,如纸、绳、铁丝、铁皮等,由于其包装功能不明显,被作为普通“原材料”核算,与“包装物”分开。(2)被视为工具的包装。这种包装虽然在功能上符合包装的定义,但由于它们在经济性质上与其他核算项目重叠,因此脱离了包装的范围。

包装物租金对于增值税会计处理,开具租金发票的一方借:银行存款、其他应收款等。、贷:其他业务收入、贷:应交税金为增值税销项税额,收到租金发票的一方借:销售费用、制造费用等。、和贷款:银行存款应作为增值税进项税额缴纳。根据《中华人民共和国增值税暂行条例实施细则》第十二条规定,《条例》第六条第一款所说的价外费用,包括手续费、补贴、基金、代收费用、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收基金、预付款项、包装费、包装物租金等。

Lease 包装物租金应收租金中包含的收入是什么包装物租金收入不包含其他业务收入,其他形式的会计分录如下:1 .不需要回收的包装,如产品的包装纸箱,是产品的组成部分,应计入产品成本。企业包装车间收到这种包装时,会计分录为:借:生产成本××包装贷:包装××包装2。对于需要回收的包装物,如专门为产品设计的专用储存容器,企业包装车间收到该类包装物时,会计分录为:借:包装物××包装物借出在用:包装物××包装物出租应收在库包装物租金应。

收到包装物租金的款项后,可计入其他业务收入。租赁套餐租金收入的核算具体分为:1。租赁包租金收入的核算取决于企业主营业务的性质。企业主营业务为经营租赁业的,租赁包的租金收入应记入主营业务收入,不得记入其他业务收入,应收未收包装物租金。2.如果企业的主营业务不是租赁业,

不同的情况有不同的处理方式。1.会计处理:包装物租金指企业转让资产使用权取得的收入。收取时,在会计上应确认为企业的收入,一般通过“其他业务收入”科目核算。2.增值税处理:包装物租金为销售商品向买方收取的属于价外费用,应计入销售额并缴纳增值税,价税分离,适用税率或征收率与包装商品相同。政策依据:《中华人民共和国增值税暂行条例》(国务院令第538号)第六条规定,单独出租包装物收取的租金,属于增值税应税服务中的有形动产出租服务,计算缴纳增值税,税率为13%,征收率为3%。

出租套餐收取租金的会计分录答:边肖认为,企业收取的收入包装物租金应计入其他业务收入。根据《中华人民共和国国家税务总局关于中华人民共和国企业所得税年度纳税申报的补充通知》(国[2008]1081号),第一线的销售(营业)收入在中华人民共和国企业所得税年度纳税申报表及附表的说明中规定。

应收租赁款包装物租金:借:其他应收款包装物租金贷:其他业务收入2、收到包装物租金借:现金贷:其他应收款包装物租金因为,虽然包租出去了,但还是包了。会计分录,又称记账公式,简称分录。根据复式记账原则的要求,列示每笔经济业务双方对应的账户及其金额。在注册账户之前,

Collection包装物租金应税。包装物租金是对方为租赁套餐而支付的费用,而这笔费用一旦支付,就不会涉及到收回的问题,所以包装物租金应该在接收方收到时直接征税。包装物租金是价外费用,默认含税。因此,在计算增值税和消费税时,如果题目中给出的金额没有强调是否含税,就需要将价税分开,将包装的租金换算成不含税的金额后,再计算增值税和消费税作为计税依据。

对于一般商品、啤酒、黄酒,收取包装押金时不征税。逾期时(“逾期”是指按合同约定或以一年为期限实际逾期,超过一年收取的保证金,无论是否退还,都并入营业税。)并入纳税的计税依据。但如果是啤酒、黄酒之外的酒,比如白酒、红酒,这些酒一般都是给客户买的,所以往往不涉及酒瓶的返还。所以在收取套餐押金时,默认后期不返还,直接纳入计税依据进行计税,逾期不征税。

Lease 包装物租金收入应计入其他业务收入及其他相关二级科目进行核算。出租套餐为c,为保证套餐能按期收回,在套餐出租时应收取押金作为出租套餐的抵押款,根据租约收取租金作为套餐出租的业务收入。租赁期内包装材料损耗的价值和应由企业承担的修理费等费用从租金收入中扣除。租赁包装在“包装租赁包装”账户中核算。

修理费用或损失及摊销将借记“其他销售收入”科目。租出的包装物收回时,借记“库存包装物”科目,贷记“租出包装物”科目,除了收取租金外,还必须收取租赁套餐的押金。使用后归还时,将计算并归还押金,如果买家不能退包,就用押金补偿。租赁包的租金收入应作为其他销售收入处理,租赁包的摊销、维修和毁损损失应作为其他销售成本处理。

")

")