煤炭资源税计算公式 老挝资源税计算公式

资源税如何计算在法律上是主观的:计算资源税应纳税额的依据。资源税如何计算缴纳?应纳税额计算公式:应纳税额,税额×单位税额,资源税怎么交?资源税的应纳税额,按照资源税暂行条例第五条的规定,按照应税产品的应纳税数量和规定的单位税额计算,缴纳资源税?税和附加费的计算公式是什么?法律分析:税金及附加的计算公式为:营业税:320%,计算的税金为核定营业额;税率根据经营项目有所区别。

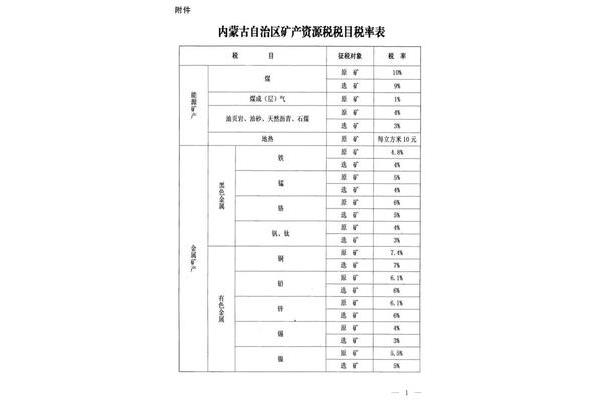

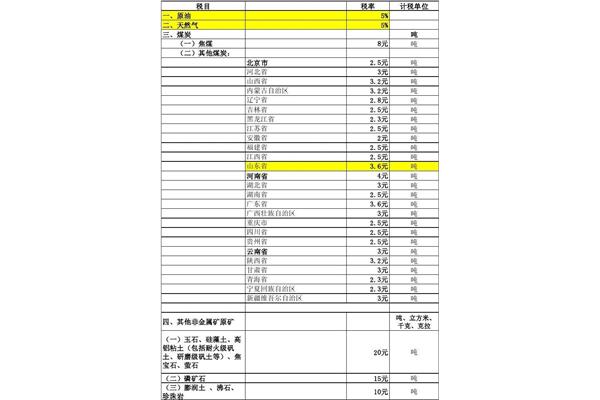

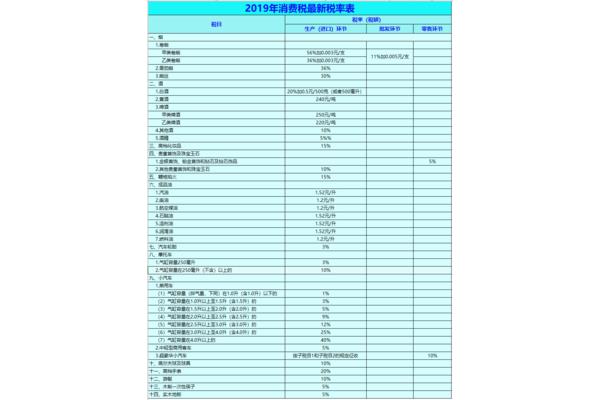

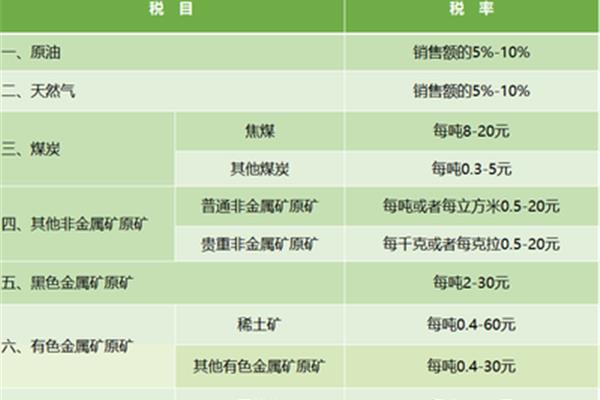

是为了调节资源的级差收益,体现国有资源的有偿使用,对各种应税自然资源征收的一种税。《中华人民共和国资源税暂行条例》规定:资源税的税目和税率如下:1 .原油830元/吨2。天然气215元/立方米3。煤炭0.35元/吨4。其他非金属矿0.520元/吨或立方米5。黑色金属矿石230元/吨6。有色金属矿0.430元/吨7。盐固体盐1060元/吨。

如果不能按固定期限计算税额,可以按时间计算税额。按月分期缴纳税款的纳税人,应当自期满之日起10日内申报纳税;分一次、三次、五次、十次、十五次缴纳税款的,应当自期满之日起五日内预缴税款,次月一日起十日内申报纳税。矿产资源补偿费的计算、缴纳时间和比例请参照《矿产资源补偿费征收管理条例》的相关内容。

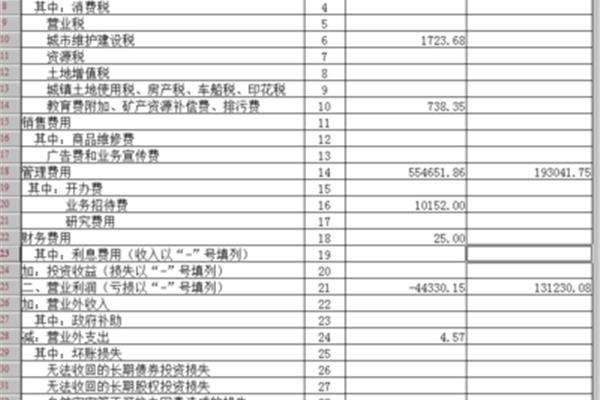

法律分析:税金及附加的计算公式为:营业税:320%,计算的税金为核定营业额;税率根据经营项目有所区别。城建税:7%(县城5%)是现行的营业税,增值税消费税。教育费附加:3%,计算的税额为当期缴纳的营业税、增值税、消费税。地方教育附加:一般为1% 2%,计算的税额为当期缴纳的营业税、增值税、消费税。税金及附加:反映企业主营业务应负担的营业税(已取消)、消费税、城市维护建设税、城镇土地使用税、资源税、教育费附加。

根据本年度企业会计“利润表”中相应指标的累计数填列。法律依据:《中华人民共和国税收征收管理法》第三十条扣缴义务人应当依照法律、行政法规的规定履行代扣代缴、代收代缴税款的义务。法律、行政法规规定没有代扣代缴、代收代缴义务的单位和个人,税务机关不得要求其代扣代缴、代收代缴税款。扣缴义务人依法履行义务时,纳税人不得拒绝扣缴或者代收税款。

资源税是税收内容的重要组成部分,但并不是所有的企业都需要缴纳资源税,所以很多财务人员并不熟悉。今天,我们就来看看关于资源税的知识。目前,我国资源税的征收范围主要包括矿产品和盐。具体包括:原油、天然气、煤炭、其他非金属矿、固体盐等。纳税人:在中国境内开采应税矿产品和生产盐的单位和个人。

资源税的应纳税额,按照资源税暂行条例第五条的规定,按照应税产品的应纳税数量和规定的单位税额计算。应纳税额计算公式:应纳税额,税额×单位税额,资源税怎么交?资源纳税人的纳税期限为1天、3天、5天、10天、15天或1个月,由主管税务机关根据实际情况具体核定。如果不能按固定期限计算税额,可以按时间计算税额。

税费计算公式如下:1。营业税,3%至20%,以核定营业额为计税依据,税率根据经营项目有所区别;2.城建税,7%,县城,5%,应纳税额为当期缴纳的营业税加增值税加消费税;3、教育费附加,3%,应纳税额为当期缴纳的营业税加增值税加消费税;4、地方教育附加,各地税率不同,一般为1%到2%,应纳税额为当期缴纳的营业税加增值税加消费税。

消费税是指国家为了调整消费结构,正确引导消费方向,在普遍征收增值税的基础上,选择部分消费品,征收另一种消费税。消费税在价格内征收,企业缴纳的消费税计入销售税,冲减产品销售收入。资源税是国家对在我国境内开采矿产品或生产食盐的单位和个人征收的一种税。城市维护建设税,为了加强城市维护建设,扩大和稳定城市维护建设资金来源,国家开征了城市维护建设税。

所得税负担率(简称税率)税率应纳所得税额营业收入×100%。所得税税率是指每年缴纳的所得税占企业销售额或营业额的百分比。比如某企业某年度产品销售收入为100万元,会计利润为10万元,该年度所得税为3万元,那么所得税税率为3/100 *100%。企业所得税税率为3%。应交所得税/销售收入* 100%有比例、累进、累退三种形式。

在我国,税目有:增值税、消费税、企业所得税、个人所得税、资源税、房产税、城镇土地使用税、城市维护建设税、土地增值税、城镇房产税、车辆购置税、车辆使用税、车辆使用牌照税、印花税、耕地占用税、契税、固定资产投资方向调节税、烟草税等。,以及国家的这些各种税收的总和和整个国家的经济总量。

法律的主观性:资源税应纳税额的计算依据。现行资源税计税依据是指纳税人应税产品的销售数量和自用数量。具体规定如下:纳税人开采或者生产应税产品用于销售的,以销售额为应纳税额;纳税人开采或者生产应税产品自用的,以自用数量为应纳税额。(一)纳税人不能准确提供应税产品销售数量或者转让数量的,以应税产品产量折算的数量或者主管税务机关确定的折算比例为应纳税数量。

(3)对于煤炭,在连续加工前无法正确计算原煤调入量的,可将加工产品的销售量和自耗量按加工产品综合回收率折算为原煤量作为应纳税额。以原煤洗选为例,原煤洗选加工产品的综合回收率计算如下:综合回收率(原煤洗选后的等级产品数÷原煤洗选数)×100%洗煤的税额,洗煤销售量与自身消耗量之和÷综合回收率原煤洗选后的等级产品包括精煤、洗混煤、中煤、煤泥、洗块煤、洗精煤等。

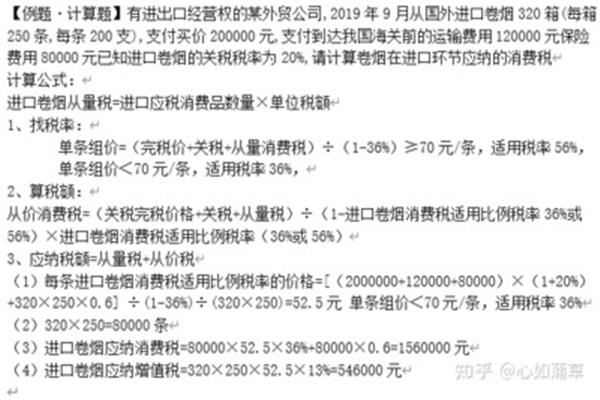

1号增值税1。一般纳税人的应纳税额销项税额进项税额销项税额销售额×税率构成应纳税价值成本× (1成本利润率)构成应纳税价值成本× (1成本利润率)÷(1消费税率)2。进口货物应纳税额组成计税价值×税率组成计税价值海关完税价格关税(消费税)3、小规模纳税人应纳税销售额×征收率销售额含税销售额÷(1征收率)2号消费税1、一般情况:计税销售额×不含税销售额税率÷(1增值税率或征收率)构成计税价值(成本利润)÷(1消费税率)构成计税价值成本×(1成本利润率)÷(1消费税率)构成计税价值(材料成本加工费)从量计征的应纳税额×单位税额3号税则1。从价计征的应纳税额×已付单位税额×适用税率2。从量计征的应纳税额×已付关税3。复合应纳税额×已缴纳关税×应税进口货物×已缴纳单位关税×适用税率第四号企业所得税收入总额准予扣除。

8、缴税公式计算1。增值税,一般纳税人应纳税额,销项税,进项税,销项税,销售额×税率这里税率为17%,构成应纳税价值成本×(1成本利润率),构成应纳税价值成本×(1成本利润率)÷(1消费税率)。禁止抵扣人当月进项税额总进项税额×(当月免税项目和非应税项目销售额合计÷,总营业额)2。进口货物的应纳税额构成应税价值×税率构成应税价值海关完税价格关税(消费税)3,小规模纳税人应纳税额销售额×销售额含税销售额÷(1征收率)2。消费税1、一般情况:应税销售额×税率不含税销售额÷(1增值税率或征收率)构成应税价值(成本利润)÷(1消费税率)构成应税价值成本×(1成本利润率)÷(1消费税率)构成应税价值(材料成本加工费)÷(1消费税率)构成应税价值(海关完税价格关税),按数量销售数量×单位税额核定的应纳税额三。营业税应纳税额营业额×税率四,关税1。从价计税金额应税进口货物数量×单位完税价格。

")

")