融资租赁设备不需安装可归还原本金

该问题分为出租方和承租方的账务处理。一、出租方的会计处理出租方的会计处理,在执行新租赁准则后,依然需要区分经营租赁和融资租赁,经营租赁在经营租赁模式下,租赁期结束的,租赁物所有权不发生转移,出租方涉及到支付或收取违约金,退还押金等业务,1.支付违约金并退还押金借:长期应付款-押金营业外支出贷:银行存款2.收取违约金并退还多余的押金借:长期应付款贷:银行存款营业外收入应交税费-应交增值税/应交税费-简易计税说明:出租方收取违约金的,属于价外费用,需要根据租赁服务一样的计税方式计算增值税。

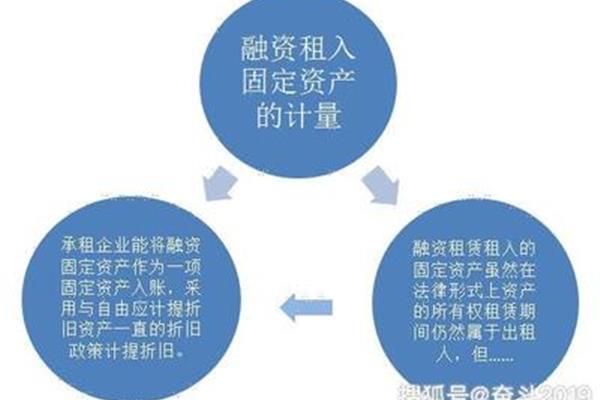

融资租赁如果设备不需要安装,借:固定资产融资租入固定资产贷:长期应付款融资租入固定资产应付款(包括设备总价和如果需要安装,借记在建工程,安装完毕后再转入固定资产账户。同时,应计提折旧。融资 租赁固定资产,收到租金利息增值税专用发票会计分录:长期应付款财务费用(租金利息)贷:银行存款* *行融资 租赁指出租人根据承租人对租赁项的具体要求和要求,向供应商投资购买租赁并出租给承租人使用,承租人将租金分期支付给出租人。在租赁期间,租赁的所有权属于出租人,承租人拥有租赁的使用权。

实施该系统的企业会计实施该系统的企业融资承租人的固定资产应在租赁开始日期固定,根据租赁开始日期租赁。借记“在建工程”或“固定资产”科目,按最低支付金额贷记“长期应付款融资 租赁”科目,按差额借记“未确认”。在租赁的起始日,最低支付金额为租赁的企业,按照最低支付金额借记“固定资产”科目,贷记“长期应付款融资/12344”科目。

3、 融资 租赁对出租人怎么进行 会计处理融资租赁出租方的会计处理是怎样的?融资 租赁时,会涉及到两个主体,即承租人和出租人。融资 租赁由出租方进行时,如何处理相关账目?出租人的-2 租赁条目1,出租人借:长期应收款-2租赁(最小值)-2租赁资产公允价值与账面价值的差额)贷:-2租赁资产(账面原值)银行存款(初始直接费用)营业外收入(/1233承租方借入:固定资产融资租入固定资产(租赁资产公允价值或最低租赁付款现值,以较低者为准)未确认融资费用。段(最低租赁支付金额)融资 租赁确认条件是融资 租赁必须满足以下一个或多个条件:1 。

")