法定盈余公积提取比例是多少?

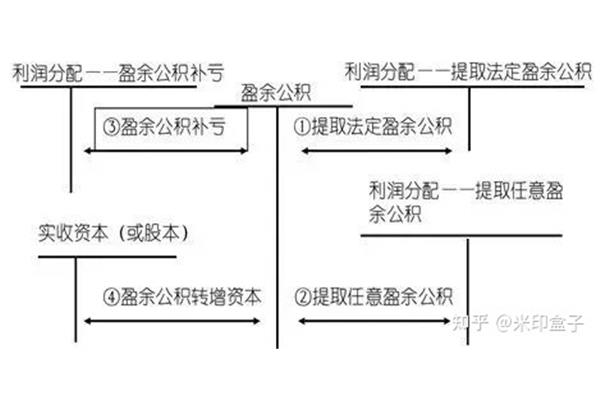

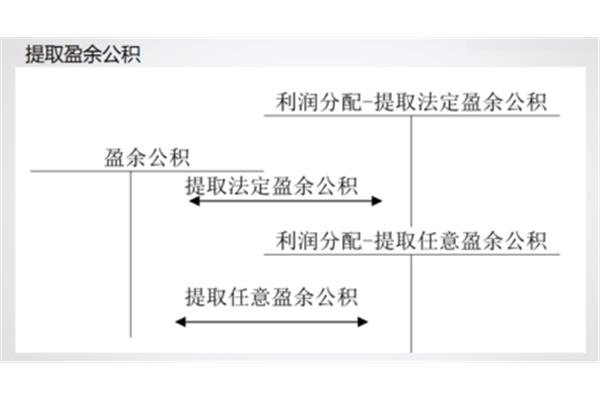

贷:利润分配-提取法定盈余公积。法定-1公积累计金额超过注册资本50%的,可以不提取-2盈余,1法定-1公积:根据《公司法》的有关规定,公司制企业应当从净利润中扣除10-3法定,-提取Any盈余公积,非公司制企业法定-1公积-3/的比例可以超过净利润的10%。

问为什么最后还要等利润分配-提取法定盈余公积[祈祷]。

法定-1公积/3/10%上年前五年亏损从净利润中扣除。法定-1公积累计金额超过注册资本50%的,可以不提取-2盈余。

夜校会计保留收入小知识。1法定-1公积:根据《公司法》的有关规定,公司制企业应当从净利润中扣除10-3法定。非公司制企业法定-1公积-3/的比例可以超过净利润的10%。法定盈余公积累计金额已达注册资本50%时,可不要求提取。2.Any-1公积:公司制企业可以根据股东会或者股份。

#会计#。1.将利润分配各明细科目余额转入利润分配-未分配利润科目的会计处理:借记:利润分配-未分配利润。贷:利润分配-提取法定盈余公积。-提取Any盈余公积。-应付现金单位。

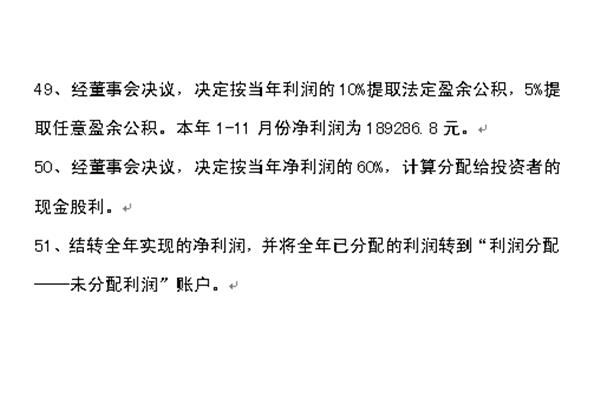

初级会计考试今天开始报名。你准备好了吗?一个小测试。例甲公司年初未分配利润1000万元,当年净利润500万元,根据10%-3法定-1公积5%-。

2019年初,甲公司盈余 公积余额为150万元,当年利润总额为500万元,所得税费用为125万元,为净利润的10%-3法定1233。未提取任意-1公积经股东大会同意,-1公积50万元转增资本,于2019年12月31日。

根据公司法规定,法定盈余公积必须按10% 提取的比例从税后利润中支付。当公司-2公积的累计金额占公司注册资本的50%以上时,可以不提取。

")