办出口退税需要注意什么? 公司出口退税怎么操作

出口退税怎么操作?出口退税的操作流程是怎样的?1.出口退税的操作流程是怎样的?1.出口退税的操作流程如下:(1)送检相关单证,登记表;(2)申报和受理退税登记;(3)填发出口退税登记表。出口退税的详细操作流程是怎样的?如何申报操作?出口退税是国家鼓励出口的措施,但不是想退就能退的,申请出口退税,需要满足一定的条件,我们一起来了解一下吧。

欢迎关注进出口退税流程及所需材料,喜欢,推荐下一个精彩内容,业务办理请私信或来电。1.什么是进出口退税?出口退税是指国家利用税收杠杆奖励出口的一项措施。进口关税退税,即出口企业将进口原材料或半成品加工成产品出口时,退还已缴纳的进口关税。1.报关单从海关购买,出口货物纸质报关单一式六份,分别为:海关操作联、海关留存联、企业留存联、海关核销联、证明联(出口结算用)、证明联(出口退税用)。

报关单必须在90天内申报出口退税,否则会计将按出口转内销处理。2.核销单从国家外汇管理局,“出口收汇核销单”指国家外汇管理局制作的核销单,一式三份。核销单一联由国家外汇管理局留存,二联由企业核销后留存。第三联核销单撕下,交局使用。出口商、受委托银行、银行填表,海关据此受理报关,外汇管理部门据此核销顺序编号的收汇凭证(核销单附存根)。

1。进出口贸易公司登录电子口岸执法系统,选择录入出口收汇选项,得到一张核销单进行申请;2、进出口贸易公司需申领基于电子口岸ic卡的《出口企业介绍信核销单》(需加盖企业公章)到国家外汇管理局纸质核销单;3.进出口贸易公司登录电子口岸执法系统,选择出口收汇选项并点击口岸记录,记录纸质核销单;4.进出口贸易公司办理报关手续;5.进出口贸易公司填写出口商品专用,需要国税局代收;6、进出口贸易公司通过出口退税申报软件进行数据录入并打印两份提交免税申报单,分别报送和出口单位;7.进出口贸易公司在向企业出示单证时,需要选择通过电子口岸执法系统进入出口收汇选项;8.进出口贸易公司网上核销申报时需要打印出口收汇批次核销信息登记表;9.进出口贸易公司核销工行出口收汇时需要提供收回日期和核销金额;10.进出口贸易公司到进行回收核销时,需要提供核销单、报关单、工商银行盖章的核销单、出口收汇核销信息登记表和电子口岸ic卡;11.进出口贸易公司通过网上申报进入国税。

出口退税的操作明细流程法律分析:出口退税操作流程:出口收/核销单申请;申请成功后,到外管局纸质核销单;港口备案;去海关申报;货物出口海关打印报关单后,找出核销单和对应的报关单;提交文件;去外管局核实;提交成功后5天左右可以去国税厅办理退税。出口货物在退税后退运或者退运的,纳税人应当依法缴纳已退税款。法律依据:《中华人民共和国税收征收管理法》一条为了加强税收征收管理,规范税收征缴行为,维护国家税收收入,保护纳税人合法权益,促进经济和社会发展,制定本法。

第三条税收的开征、停征和减税、免税、退税、补税,依照法律规定执行;法律授权国务院的,依照国务院制定的行政法规执行。任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收的开征、停征、减税、免税、退税、补税以及其他与税收法律、行政法规不一致的决定。第四条依照法律、行政法规负有纳税义务的单位和个人为纳税人。

出口退税申报流程操作出口退税操作流程:出口收/核销单申请;申请成功后,到外管局纸质核销单;港口备案;去海关申报;货物出口海关打印报关单后,找出核销单和对应的报关单;提交文件;去外管局核实;提交成功后5天左右可以去国税厅办理退税。出口货物在退税后退运或者退运的,纳税人应当依法缴纳已退税款。《中华人民共和国暂行条例》(以下简称《条例》)二十五条【出口货物退(免)税规定】适用出口货物退(免)税规定的纳税人,应当向海关办理出口手续,并凭出口报关单等相关单证,按月向主管机关申报出口货物退(免)税;

出口退税需要什么条件?怎么申报操作?出口退税是国家鼓励出口的措施,但不是想退就能退的。申请出口退税,需要满足一定的条件。我们一起来了解一下吧。出口退税的申报条件(1)必须是和消费税征收范围内的货物。和消费税的征收范围包括除直接从农业生产者手中收购的免税农产品以外的所有应税货物,以及征收消费税的烟、酒、化妆品等11类消费品。

所谓出口,即出口关口,包括自营出口和委托代理出口。区分货物是否申报出口,是确定货物是否属于退(免)税范围的主要标准之一。除另有规定外,凡在中国境内并未报关出境的货物,无论出口企业以外汇还是人民币结算,也无论出口企业如何进行财务处理,均不视为出口货物,予以退税。(3)必须是金融出口的货物。

出口退税操作流程是什么1。出口退税的操作流程是什么?出口退税的操作流程如下:(1)交验相关单证,登记表;(2)申报和受理退税登记;(3)填发出口退税登记表。机关收到企业正式申请后,按规定程序审核批准后发给企业办理出口退税登记;(4)出口退税登记的变更或注销。2.法律依据:《中华人民共和国个人所得税法实施条例》第三条除国务院财政、主管部门另有规定外,下列所得,不论支付地点是否在中国境内,均来源于中国境内所得: (一)因受雇、受雇、履约等在中国境内提供劳务取得的所得。;

(三)许可各种特许权在中国境内使用的所得;(四)转让中国境内的房地产和其他财产或者其他财产取得的所得;(五)从中国境内的企业、事业单位、其他组织和居民个人取得的利息、股息、红利所得。二、出口退税条件出口退税条件有哪些:1。必须是和消费税征收范围内的货物;2.必须是申报出口的货物。

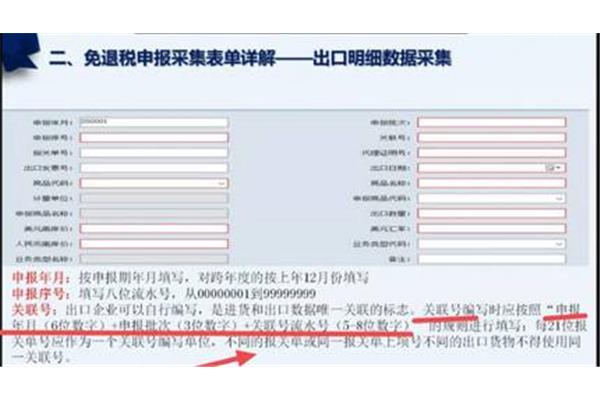

出口退税的操作步骤具体怎么操作?双击生产企业出口退税申报系统,输入用户名确认当期(生产企业出口退税申报期为每月15日前,期间与申报一致;如果在2005年3月15日之前申报,则在2005年2月申报。进入的周期是)1。出口货物明细申报基础数据采集和录入(填写相关数据)2。报关数据处理与出口单证录入的一致性检查。基础数据采集,录入出口单证明细录入,修改流水号,输入四位数字,如\ 0001 \单证收单标志\ BH \出口报关单编号核对。如有错误,应修改并填写“人工选择审批表”核对外汇核销号。如有错误,按上述保存申报数据,检查数据一致性,核对免退税申报,生成明细申报数据,到a盘进行预审和预审反馈。撤销生成数据(处理申报数据撤销申报数据)机关反馈信息处理机关反馈信息读取机关反馈信息处理数据一次检查生成明细申报数据并保存到磁盘一次基础数据采集申报表项目录入及增项录入(根据申报表录入)数据一次检查基础数据采集免抵退税申报汇总表录入及增项保存(注:应调整额与纳税申报表的差异)。

企业出口退税流程怎么操作法律主观性:如何办理出口退税流程1。核查和退税申报所需资料:1。收汇核销所需资料。报关单(出口收汇专用联),前提是已使用电子口岸单证3、银行结汇水单4、出口收汇核销单(一式两份)进行退税申报:1。核销单(退税专用单,已核销)所需资料前提是在电子口岸下的出口退税子栏目下,上述四项资料已上交,进项(已认证)4、出口(有些地方不需要此单据),其他三份表格和一版封底装订:此步骤可以看到另一个顶贴,外贸退税9。

法律客观性:《中华人民共和国进出口关税条例》第五十条有下列情形之一的,纳税义务人可以自缴纳税款之日起一年内申请退还关税,并应当向海关书面说明理由,提供原始缴款凭证及相关资料: (一)已征收进口关税的货物因质量或者规格原因,原状退货复运出境的;(二)已征出口关税的货物因质量或者规格原因,原状退货退运国内,并重新缴纳因出口而退还的国内税款;(三)已征出口关税的货物因故未装运出口,已报关验放的。

")