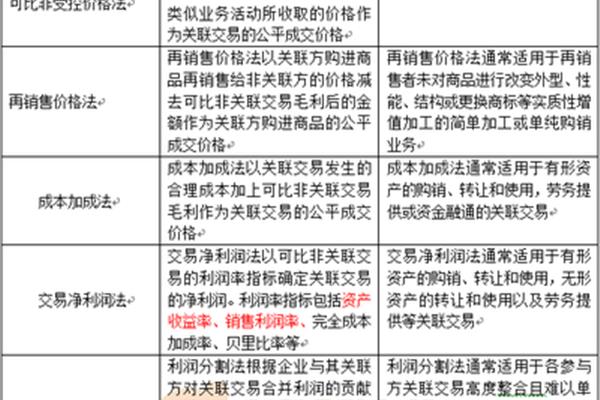

三种关联交易定价方法可比非受控交易价格减毛利

(二)加强关联交易价格公允性审计,完善关联交易披露。国际会计准则列出了关联方交易的三种定价方法,可与非控制法、转售价格法和成本加成法进行比较,关联方交易转让定价的积极意义交易价格也可能有所不同,因为非关联方之间的交易一般是以公允的市场价格进行的,转售价格法:一种按照关联方购买并转售给非关联方的商品价格减去可比非关联交易的毛利进行定价的方法。

纳税评估具体分析指标及使用方法2017年,根据被评估对象提交的增值税纳税申报表、资产负债表、利润表等相关纳税资料,进行了毛利率计算分析、存货、负债和进项税综合分析以及销售分析指标分析,进一步判断其申报异常的原因。下面是我给大家带来的关于纳税评估和分税种的具体分析指标和使用方法的知识。欢迎阅读。1.增值税评价分析指标及使用方法?

税率(本期应纳税额÷本期应纳税主营业务收入)×100%。计算分析纳税人的税率,结合销售变化率等指标使用,将销售变化率和税率与对应的正常峰值进行比较。销售变化率高于正常峰值的,税率低于正常峰值;销售额变化率低于正常峰值,税率低于正常峰值,销售额和税率变化率高于正常峰值,均可纳入疑点范围。利用全国丢失被盗增值税专用发票查询系统对纳税评估对象的抵扣情况进行核查。

第一条根据《中华人民共和国税收征收管理法》(以下简称《税收征管法》)第三十六条及其实施细则(以下简称《税收征管法实施细则》)第五十一条至第五十六条的规定,制定本细则。 以及我国政府与有关国家政府签订的税收协定(以下简称税收协定)的有关规定,为规范关联企业之间业务往来预约定价的税收管理程序。 第二条本规则适用于关联企业之间业务往来预约定价的税收管理。

关联方是指一方在财务和经营过程中有能力控制或对另一方施加重大影响的,由母公司控制的子公司。具体而言,关联是指直接或间接拥有一个企业半数以上表决权,或者根据公司章程或协议对表决权有重大影响,有权决定企业管理层的财务和经营政策的控制;重大影响意味着你可以参与企业财务和经营政策的决策,但你不能控制这些政策。

关联交易的税务风险包括以下:(1)多类关联交易混合控制,关联交易定价方法不透明、不确定,企业利润水平低。(2)关联方购销比例倾向于向境内外关联方支付各种费用,部分支付项目和方向逐年发生较大变化。(3)国内公司使用较多,内部关联转让定价和支付各种名义管理服务费问题日益突出。(4)股权结构复杂多变,隐瞒真实关联关系和关联交易,或者实质控制交易活动以输送利润。

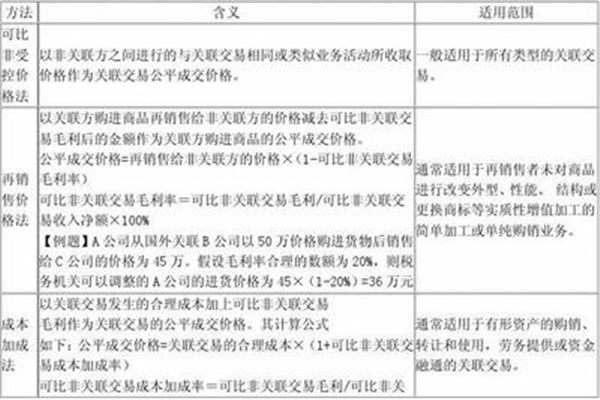

内部转让定价方法有可比非受控价格法、转售价格法、成本加成法、交易净利润法、利润分割法以及其他符合独立交易原则的方法。可比非受控价格法:根据不相关方之间相同或类似业务交易的价格进行定价的一种方法。转售价格法:一种按照关联方购买并转售给非关联方的商品价格减去可比非关联交易的毛利进行定价的方法。即公平交易价格和向非关联方转售价格×(1可比非关联交易毛利率)。

RelatedTransactions关联交易是指公司或其子公司与直接或间接持有权益并在公司中拥有权益的关联方之间的交易。关联方包括自然人和法人,主要指上市公司的发起人、大股东、董事、监事、高级管理人员及其家属以及上述各方控制的公司。规范上市公司关联交易的对策与建议(一)加强上市公司关联交易的立法规范目前,我国用于调整关联交易的制度性规定多为部门规章,层级低,约束力弱。

同时,随着我国经济国际化的发展趋势,制定关联交易法律法规有助于实现国际接轨,更好地开展国际经济交流。借鉴发达国家的经验,可以制定法律防止利用关联交易转移利润和偷税漏税,也可以达到防止国际税源流失的效果。(二)加强关联交易价格公允性审计,完善关联交易披露。国际会计准则列出了关联方交易的三种定价方法,可与非控制法、转售价格法和成本加成法进行比较。

交易价格也可能不同,因为不相关方之间的交易一般是以公平的市场价格进行的。然而,由于投资企业对被投资企业的财务和经营决策具有重大影响,关联方之间交易的定价更具灵活性,往往高于或低于公平市场价格。美国学者对164家美国跨国公司的调查显示,只有35%的公司在内部交易中采用正常交易价格。关联交易的转让定价对交易各方的利益影响很大,因此是关联交易中的核心问题。

但企业在进行关联交易时,往往会根据战略需要调整交易价格。因此,关联交易的实际转让价格往往或多或少地偏离其理论价格,在某些情况下,出于各种目的,转让定价往往远离其成本或市场价格。就闲来说,关联交易转移定价主要有以下目的,实现税负优化,应利用不同企业和地区的税率和免税条件的差异,采取“AG低出”或“低进高出”的方法,将利润转移到税率低或免税的关联企业,以逃避税负;或者把盈利企业的利润转移给亏损企业。

")