销售百分比法适用于什么预测财务预测最主要方法就是排除

销售百分比法适合做什么?财务预测最重要的方法是销售百分比法。-0的一些假设-0的一些假设:任何方法都是建立在一定的假设之上的,-0也不例外,什么是销售百分比法 销售百分比法是根据销售额与资产负债表和利润表项目的比例关系来预测企业融资需求的方法。

销售比例的计算公式为单一商品的销售金额/总销售额×100%。1.月销售额占总销售额的百分比(月销售额/总销售额)x100%。2.月销售额增加(或减少)的百分比(上月销售额/本月销售额x)100% 0%(正数为增加的百分比,负数为减少的百分比)。缺点1。错误地把销售当成促销活动的“原因”而不是它的“结果”。2、预算是基于资金的可用性,而不是取决于市场机会。

而且,除了以往的经验和竞争对手的做法,并没有合理的依据来选择具体的百分比。比如某实体店这个月的销售额是12000,其中A类这个月的销售额是2000。q品类A占总品类销售额的比例为:2000除以12000乘以100。会员销售比例计算公式:销售额/总销售额=销售比例%。某个产品在所有售出产品中的销售额占你所有产品销售额的百分比(同一时间段)。

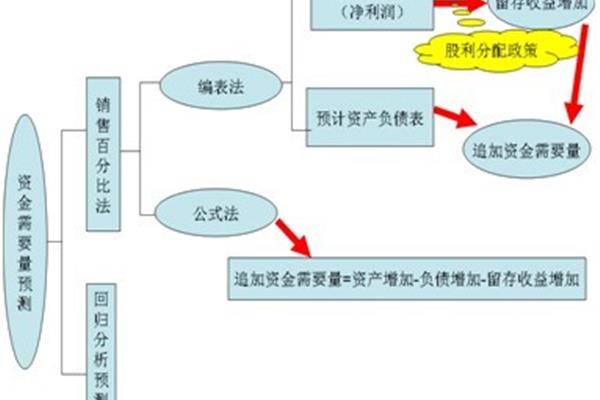

简述使用销售百分比法编制预测财务报表的基本步骤如下:销售百分比法它是一种根据资产负债表中各项目与销售额的变动关系,利用会计恒等式“资产=负债 所有者权益”来预测企业在预测期内对外融资金额的方法。销售百分比法的应用基于严格的假设。一旦相关因素发生变化,某些假设无法满足,就会导致预测结果与实际资金需求出现重大偏差,导致错误决策。

一、销售百分比法的一些假设任何方法都是建立在一定的假设基础上的,销售百分比法也不例外。综上所述,销售百分比法的假设如下:资产负债表中的项目可分为敏感项目和不敏感项目。凡是随着销售额的变化而变化,并呈现一定比例关系的项目,称为敏感项目;不随销售变化而变化的项目称为不敏感项目。敏感项目在短时间内随销售额的变化而成比例变化,其隐含前提是现有的资产负债水平对当前销售额而言是最优的,即所有生产能力都已被利用。

【答案】:b理财规划的基础是财务预测。狭义的财务预测仅指估计企业未来的融资需求;广义的财务预测包括所有预期财务报表的编制。财务预测的主要方法是销售百分比法。销售百分比法是假设资产、负债和销售收入之间存在稳定的百分比关系,根据预期的销售收入和相应的百分比计算各类资产和总资产、负债和总负债,进而确定筹资计划的财务预测和计划方法。

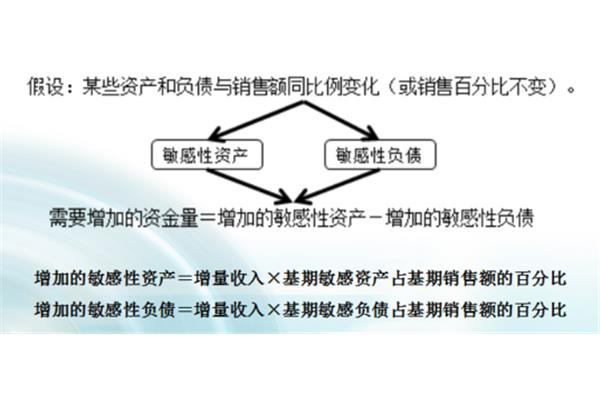

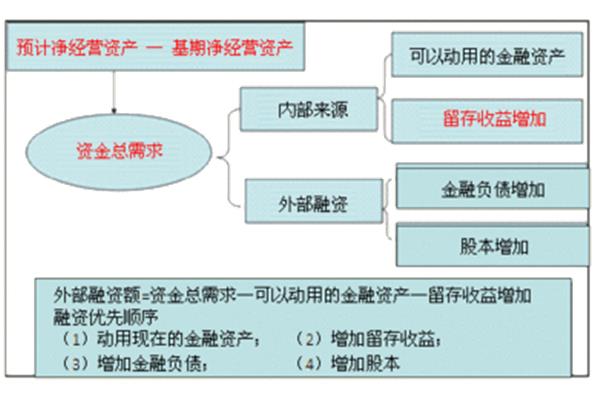

1。预测原则假设部分资产负债与销售额之间存在稳定的百分比(或同比例变化)。概念:同销售比例变化的资产敏感型资产,同销售比例变化的负债敏感型负债。思考:增加的资金金额=增加的资产-增加的负债,其中:(1)增加的资产=增量收入×敏感资产占基期销售额的百分比。增加的负债=增量收入×敏感负债占基期销售额的百分比。

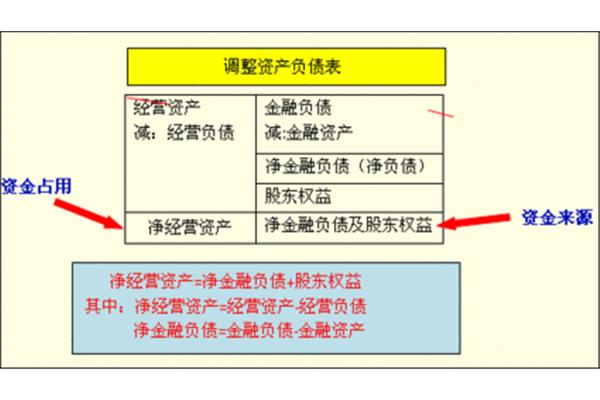

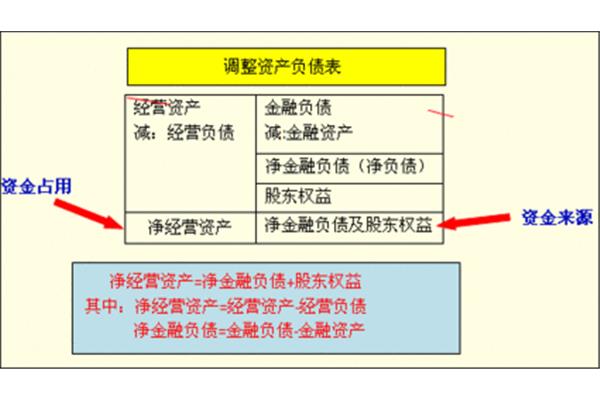

增加留存收益=预计销售收入×销售净利率×收益留存率。外部融资需求=增加的资产-增加的负债-增加的留存收益。二、基本计算流程1。确定随销售变化的资产和负债(敏感资产和敏感负债)。随着销售的变化,经营性资产会占用更多的资金。同时,随着经营性资产的增加,相应的经营性短期债务也会增加。例如,存货的增加会导致应付账款的增加。这种债务被称为“自动债务”,可以为企业提供临时资金。

营业资产销售额/销售收入的百分比。根据国际国内惯例,资产管理的思路一般有以下几个方面:通常追求规模经济的方式是企业并购。一般来说,企业在达到规模经济的要求之前,其生产发展受到很多限制,如成本率高、技术开发和科研投入不足等。这些局限性可以通过企业合并来克服。兼并的直接效应是企业告别常规的渐进式发展阶段,进入超常的板块式成长阶段。

[答案]: 销售百分比法即企业根据销售量(销售业绩或预计销售量)或单位产品价格的一定比例计算决定广告支出。也就是说,企业根据每完成100元销售额(或每售出一件产品)所需的广告费用金额来计算和决定广告预算。用销售百分比法来确定广告预算的主要优点是:(1)它暗示了广告费用会随着企业所能提供的资金量而变化,这可以使那些关注财务的高级管理者认识到企业的各种费用与总收入的变化密切相关;(2)可以促使企业管理者根据单位广告成本、产品价格和销售利润之间的关系来考虑企业的管理问题;(3)有利于保持竞争的相对稳定,因为只要所有竞争企业都心照不宣地同意让自己的广告预算随销售额的一定比例变化,就可以避免广告大战。

财务预测的主要方法是销售百分比法。销售百分比(Sales percentage)是指通过计算销售业绩的比率来分析公司经营情况并做出决策的一种方法。按照确定计算周期、收集数据、计算数据、分析数据、决策的步骤进行。1.确定计算周期:销售百分比的计算周期主要取决于公司的运营策略和商业模式。通常,销售百分比的计算期间可以是月、季或年。

3.计算数据:根据收集到的数据,计算出各项指标的数值,比如销售额占比,单品成本占比等等。4.数据分析:分析计算出来的数据,透彻分析现象和特殊情况,确定行动方向。5.做决定:通过分析数据,了解业务情况,确定销售策略并在开发中实施。销售百分比是对企业业务的综合分析,需要深入了解公司的经营情况,并根据数据进行调整,帮助公司获得最佳的经营成果。

销售百分比法:任何方法都是建立在一定的假设基础上的,销售百分比法也不例外。综上所述,销售百分比法的假设如下:1。资产负债表中的项目可以分为敏感项目和不敏感项目。凡是随着销售额的变化而变化,并呈现一定比例关系的项目,称为敏感项目;不随销售变化而变化的项目称为不敏感项目。敏感项目在短时间内随销售额的变化而成比例变化,其隐含前提是现有的资产负债水平对当前销售额而言是最优的,即所有生产能力都已被利用。

例如,只有当固定资产的利用率达到最优状态时,产销量的增加才会导致机器设备、工厂等固定资产的增加。,而固定资产的净值此时应归类为敏感资产;如果目前的固定资产利用率不完全,产量在一定范围内增加,就没有必要增加固定资产投资。此时,固定资产净值不应列为敏感项目。2.敏感项目和销量成正比。这个假设有两层含义:一是线性假设,即敏感物品与销售额存在正相关关系;第二,直线穿过原点,即当销售量为零时,项目的初始值也为零。

9、什么是 销售百分比法销售百分比法是根据销售额与资产负债表和利润表项目的比例关系来预测企业融资需求的方法。销售百分比法的假设如下:1,资产负债表中的每个项目都可以分为敏感项目和不敏感项目。2.敏感项目和销量成正比,3.基期和预测期的情况基本不变。4、企业的内部资金来源只包括利润留成,5.销售预测更加准确。

")

")