滚动预算编制方法 行政事业单位预算编制方法

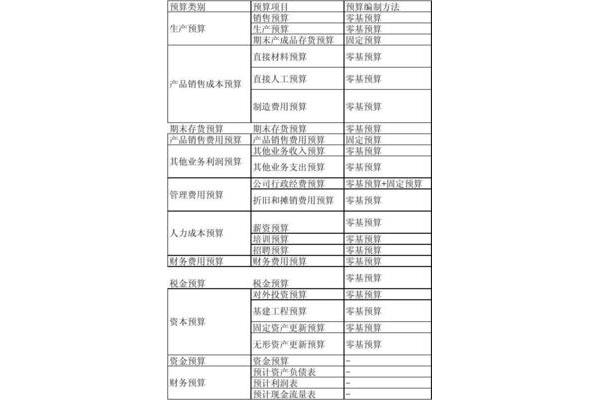

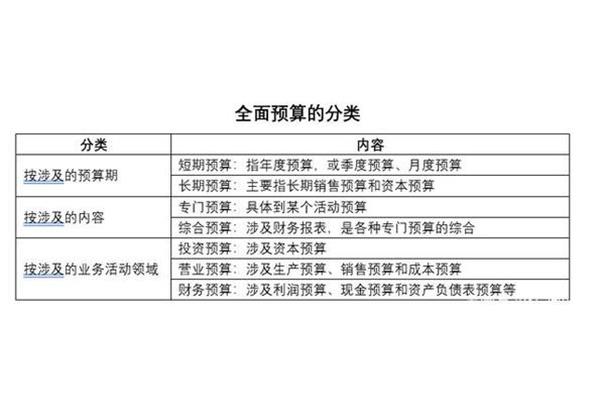

财务预算编制方法财务预算方法通常有哪些,包括固定预算法和弹性预算法,增量预算法和零基预算法,周期预算法和滚动预算法?财务预算的编制方法是什么?根据预算项目的不同,企业的财务预算可以分为固定预算、弹性预算、增量预算、零基预算、经常预算和滚动预算。根据其出发点的特点,预算编制的方法可以分为两类:增量预算和零基预算。

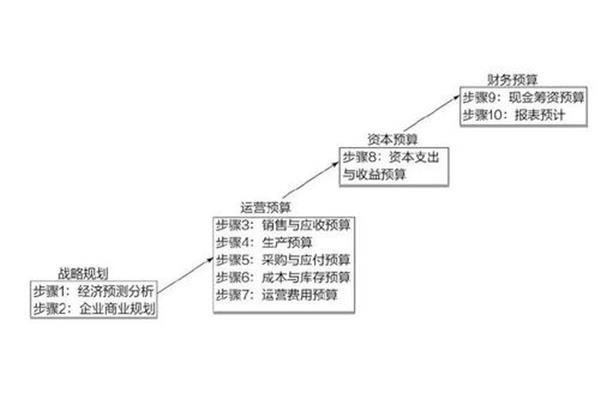

(1)确定目标企业董事会或最高管理层通过对当前预算完成情况、内外部环境变化的分析,提出下一年度的经营目标(包括收入、利润、现金流、EVA、ROE等财务目标,以及内部流程改进、客户满意度提升等非财务目标),制定或调整公司战略和经营战略。(二)编制和报送各预算执行单位应根据预算管理委员会下达的预算目标和政策,结合本单位的经营战略、经营特点和内外部因素的变化,编制预算草案,报送预算管理办公室。

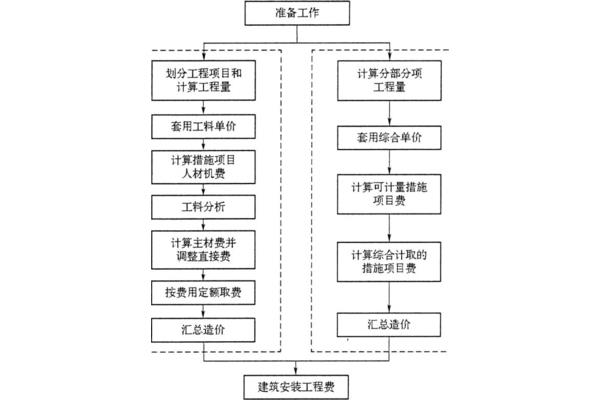

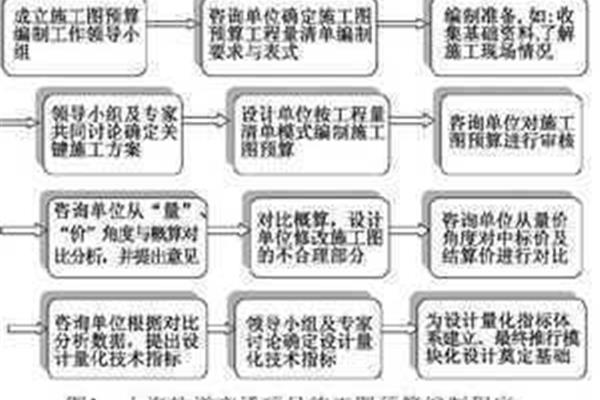

无论采用哪种编制方法,施工预算的编制一般都是按照以下步骤进行的:列项和计算工程量是施工预算编制中最基本的工作。耗时最长,工作量最大,技术要求较高,是一项非常细致复杂的工作。施工预算的工程项目是根据已经会审的施工图纸和施工方案中规定的施工方法,按照施工定额项目的划分和项目的先后顺序进行安排的。有时为了下达施工任务单,满足“两算”对比分析的需要,还按照工程的施工程序或流水施工的分层、分段、施工图预算的工程顺序进行安排。

1,预算固定。它是根据固定的业务量来编制预算,优点是相对简单;缺点是当实际业务发展与预算业务预测差距较大时,无法对业绩进行分析评价,无法发挥预算管理的优势。因此,固定预算法适用于经营或财务活动相对稳定的企业和非营利组织,多用于生产预算、成本费用预算、利润预算等。2.弹性预算。是指不能准确预测预算期内业务量的预算,根据其对成本格局或其他因素的依赖程度,根据预算期内一定范围内可能发生的业务量。

3.预算增加或减少。这是我国的传统方法,是指在前期预算执行结果的情况下,考虑到下一预算期的变动因素,相应增加或减少相关项目的预算金额。由于这种方法是在以前预算执行结果的基础上进行调整的,因此不可避免地受到以前既成事实的影响,使以前预算期间的不合理因素得以结转。4.零基预算。

计价方式有两种:清单综合单价计价方式和工料机定额计价方式。目前,施工图预算的编制有两种方法:工程量清单计价和定额计价。工料价格定额模式我国传统的定额计价模式是由国家、部门或地区统一规定预算定额、单位计价表、取费标准和计价程序的工程造价计价模式,也就是俗称的定额计价模式。由于在清单计价模式中也使用了消耗定额,为避免歧义,这里称之为传统定额计价模式,这是我国长期以来编制施工图预算的方法。

资产负债表预算的编制方法:以资产负债表期初数为基础,充分考虑预算利润表和预算现金流量表相关数据对资产、负债和所有者权益期初数的影响,采用余额法进行计算。期末资产负债数=期初余额预算期增加数预算期减少数期末所有者权益数=期初余额预算期增资数(包括预算期实现的净利润)预算期分红数。根据其出发点的特点,预算编制的方法可以分为两类:增量预算和零基预算。

准备程序:1。预算编制程序:一般情况下,企业应遵循“上下结合、分级编制、逐步总结”的程序。1.给目标。企业董事会或经理室根据企业的发展战略和对预算期经济形势的初步预测,提出企业下一年度的财务预算目标,包括销售目标、成本费用目标、利润目标和现金流量目标,并确定财务预算编制的方针,由预算管理部门下达给各部门。

各部门应根据预算管理部门下达的财务预算目标和政策,结合自身特点和预测的实施条件,提出本部门详细的财务预算计划,并报企业财务管理部门。3.查看余额。企业财务管理部门审核汇总各部门上报的财务预算计划,提出综合平衡的建议。在审核平衡过程中,预算管理人员应充分协调,对发现的问题提出初步调整意见,并反馈给相关部门进行纠正。

主要包括收入、基本支出和项目预算。(1)收入预算编制。部门应当根据历年收入情况和下一年度收入变动因素,计算本部门取得的各项收入(不含国家税收)的来源。收入预算要按收入类别逐项测算编制,部门自行组织的行政性收费和预算外收入要列明具体单位和项目。(2)编制基本支出预算。各部门要根据国家现行经费政策规定,核算本部门的人员经费和公用经费;根据预算年度内的所有因素和事项,按优先顺序计算各级科目的支出需求。

人员经费包括基本工资、补充工资、其他工资、职工福利费和社会保障费。人员预算应根据组织主管部门核定的实际人员数和国家规定的工资、津贴、补贴标准计算。公用经费包括公务费、小型设备购置费和修理费、业务费和业务招待费。各部门、各单位应根据现有公共资源和业务工作性质,按照财政部核定的公用经费单项定额标准和调节系数进行计算和编制。

根据预算项目的不同,企业财务预算可以按固定预算、弹性预算、增量预算、零基预算、经常预算、滚动预算进行编制。1.固定预算:根据预算中某一正常的、可实现的业务量水平编制的预算,一般适用于费用固定或金额相对稳定的预算项目,如固定成本。2.弹性预算:基于成本(费用)习惯的分类,按照数量、成本、利润之间的依赖关系编制的预算,一般适用于与业务量相关的成本(费用)、利润等预算项目,如变动成本、混合成本等。

4.零基预算是以预算收支为基点,逐一考虑每项支出的必要性和合理性或每项收入的可行性以及预算金额的大小,从而确定收支水平的预算。一般适用于不经常发生或预算编制基础发生较大变化的预算项目,如对外投资、对外捐赠等。5.经常预算是指以一个固定的会计期间(如日历年)作为预算期间的预算方法。

财务预算的方法通常有固定预算法和弹性预算法、增量预算法和零基预算法、周期预算法和滚动预算法。第一,固定预算和弹性预算。定额预算是将企业在预算期内的业务量固定在一定的预期水平上,并以此为基础确定其他项目的预计金额的一种预算方法。弹性预算是固定预算的对称,其关键在于将所有成本分为可变成本和固定成本两部分。固定预算和弹性预算的主要区别:固定预算是针对特定的业务量编制的,而弹性预算是针对一系列可能的预期业务量水平编制的。

增量预算是指在基期成本水平的基础上,结合预算期内的业务水平和降低成本的措施,对原有相关成本项目进行调整的预算编制方法。零基预算是指在编制预算时,所有预算支出都以零为基础,不考虑其过去的情况,从实际需要和可能出发,研究分析所有预算支出是否必要和合理,进行综合平衡,从而确定预算支出,增量预算和零基预算的区别:增量预算是基于基期的成本水平,零基预算是一切从零开始。

")