中国家电行业报告 小家电行业分析报告

家电行业现状分析根据前瞻产业研究院《2016-2021年中国家电行业电子商务发展模式及企业投资决策分析报告》指出,近年来,中国家电行业整体保持平稳增长态势,产品销售增速放缓,但家电消费升级良好, 产品结构不断优化,环保健康产品快速增长,效益稳步提升成为最大亮点。

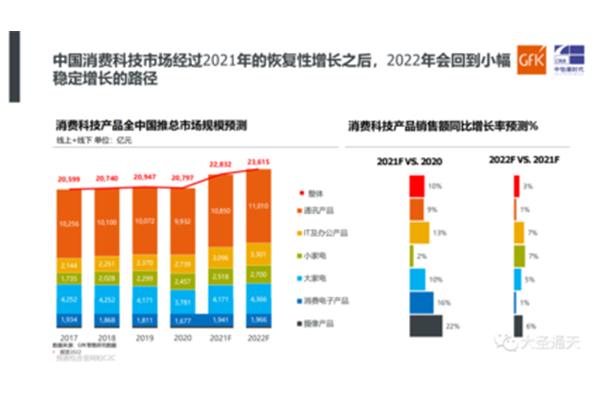

编者按:令人欣慰的是,2021年上半年经济数据出炉,家电市场共同快速增长。虽然出货量不佳,但零售额增速达到12.3%。从已经发布半年度业绩预告的长虹美菱、TCL科技来看,不考虑利好原因,业绩超预期,进入良性轨道。然而,小家电行业整体踩下“刹车”,进入新一轮调整期。新业务的拓展,行业主赛道的拓宽,或者说资本市场的变化,也是家电行业巨头升级的主要抓手。

而创维集团则分拆了白色家电业务公司创维电器,抢滩创业板,旨在以资本手段打破目前白色家电业务“不太大但不太强”的发展困境。红网家电频道特别策划了《家电半年报》,记录2021年上半年家电行业的市场走势。2021年的小家电市场并没有延续2020年的销售热度,无论从零售额还是零售量来看,都出现了不同程度的“降温现象”。

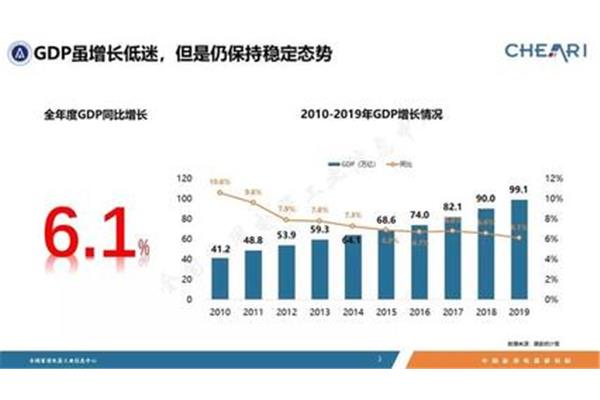

这两年家电行业增长放缓,尤其是上半年。中国家用电器研究院、国家家电产业信息中心近日发布的《2019年上半年中国家电行业年度报告》显示,2019年上半年,家电行业国内市场销售规模为4125亿元,同比下降2.1%。但下行行业也出现了新动能,那就是智能家电快速增长。IDC近日发布的《中国智能家居设备市场季度跟踪报告》显示,2019年上半年中国智能家电市场出货量约为2838万台,同比增长22.8%。

百度就够了。报道称,昆明曾是太阳能热水器市场的王国。2004年以前,除了太阳能热水器,其他两种热水器都很难打开市场。整体销售额很低。太阳能热水器占据半壁江山,电热水器和燃气热水器的空间所剩无几。两个产品的销售额加起来不到5000万元。到了2006年,这种情况已经悄然改变。电热水器和燃气热水器也开始受到用户的关注,尤其是电热水器发展迅速,成为主流终端的销售主体。

对于传统电热水器的快速发展,以昆明某房地产公司温泉小区的一则促销广告为例:昆明是全国著名的重点旅游城市,城市形象非常重要。目前昆明的热水使用大多靠太阳能热水器,走在大街上。屋顶上到处分布着很多太阳能热水器,让屋顶看起来很凌乱。拖在楼外的水管也很不雅观,大大影响了城市的美观。而且太阳能热水器不能在雨天使用,安装复杂,甚至会出现漏水的情况。维护起来也比较麻烦。

全球家电发展历史截至目前,世界家电行业的发展可以分为三个阶段。第一阶段始于1860年,第二次工业革命使照明行业迅速发展。与此同时,收音机、冰箱和电视机也逐渐进入生产阶段。第二阶段始于1945年,家用电器在全球普及,消费电子产品广泛使用。第三阶段,从1970年开始,小家电开始风靡全球,个性化、便携的小家电逐渐受到消费者的青睐。

2020年,受疫情影响,初步统计显示,全球家电零售额降至4218亿美元。(注:2019年为年度统计数据,2020年为初步统计数据。)海尔是2020年全球家电领导品牌,全球五大家电厂商分别是海尔、LG、惠而浦、美的、BSH。根据Statista披露的数据,2020年,海尔在全球主要家电厂商中收入排名第一,家电收入为321亿美元,其次是LG,家电收入为205亿美元。

全球家电销量从谷底回升。据在亚太地区占有较大市场份额的国际知名咨询公司Statista统计,2019年,全球主要家用电器(包括洗衣机、滚筒干衣机、洗碗机、冰箱、冰柜、灶具/烤箱、炉灶、油烟机、微波炉九大类)的销售规模达到1830亿欧元(1.11欧元对美元比)。家电行业分为两个部门,大家电和小家电。据GfKTemax统计,2018年全球大型家电销售额为1770亿欧元,占比67%,小型家电销售额为860亿欧元,占比33%。

据前瞻产业研究院《2016-2021年中国家电行业电子商务发展模式及企业投资决策分析报告》指出,近年来,中国家电行业整体保持平稳增长态势,产品销售增速放缓,但家电消费升级良好,产品结构不断优化,环保健康产品快速增长,效益稳步提升成为最大亮点。纵观近几年家电生产,2014年部分产品产量有所下降,但全年产量仍处于历史高位。

此外,厨卫和小家电市场稳定增长,与健康密切相关的空气净化器和净水设备销售良好。中怡康通用数据显示,2014年净水设备零售额达706万台,同比增长56.4%;零售额160亿元,同比增长68.9%。奥维云网数据显示,2014年空气净化器销量为760万台,同比增长95.4%;零售额151亿元,同比增长94.8%。2015年是十二五的最后一年,家电行业面临着比以往更大的挑战。

1。二元市场结构导致供给相对过剩。中国农村的经济发展水平远远落后于城市,城乡收入差距不断扩大,客观上导致了中国特有的二元市场结构。一方面,城市市场主要家电产能普遍接近饱和,另一方面,广大农村一直维持着较低的家电水平,家电边际需求长期得不到改善。在农民购买力严重不足的情况下,家电厂商只能集中精力在竞争激烈的城市市场。导致城市市场供应相对过剩,价格战、概念炒作、囤积居奇成为家电行业的独特风景。

[出版日期]2006年12月[报告页数] 411页[图表数]256[印刷版价格] 6300元[电子版价格] 6800元[两版合并价格] 7300元[英文版价格] 11000元[英文电子版] 12000元[交付方式]

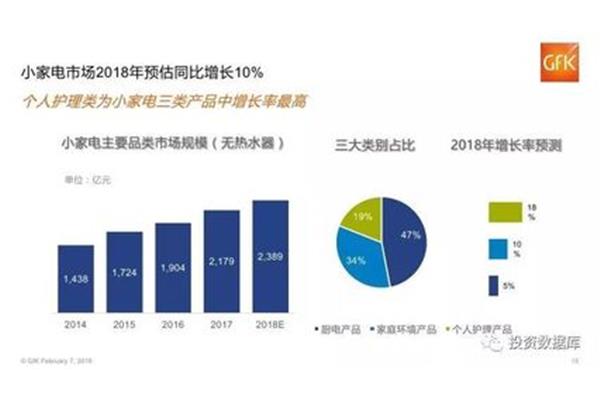

随着人们经济水平的提高,对生活的要求也提高了,小家电迅速进入消费者家庭。在家电市场日益饱和、人民币升值和经济发展带来的财富增长、国家鼓励消费政策出台的大环境下,业内人士指出,未来两年仍将是中国小家电发展的黄金时期,年需求量增幅超过30%。相比家电的微利,竞争是激烈的。小家电的高利润率和低品牌集中度吸引了众多家电企业涉足掘金。近年来,TCL、格力、科龙、荣事达、高智等国内家电巨头都加快了在小家电领域的扩张步伐。

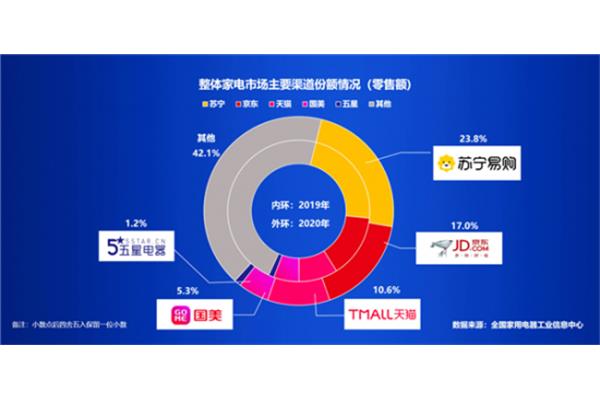

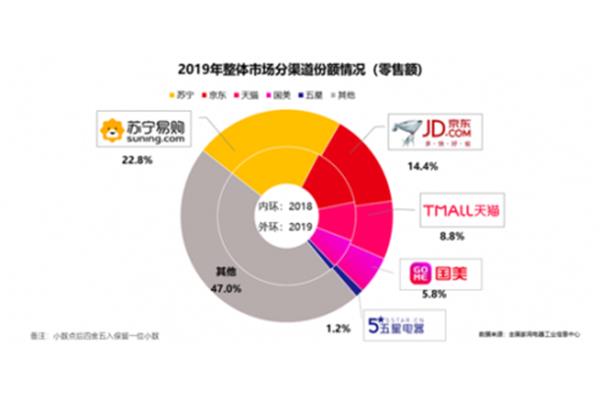

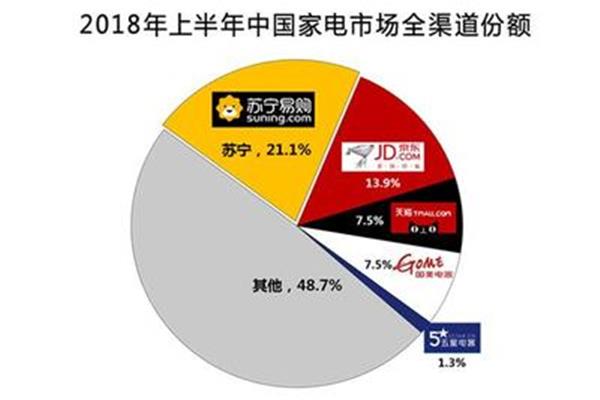

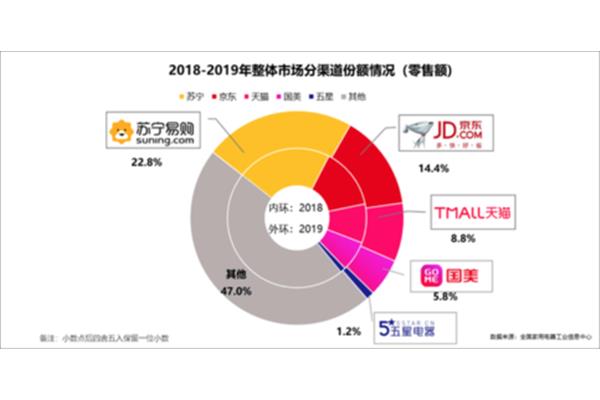

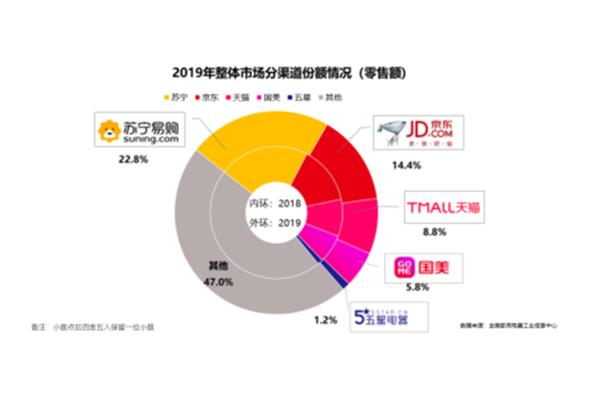

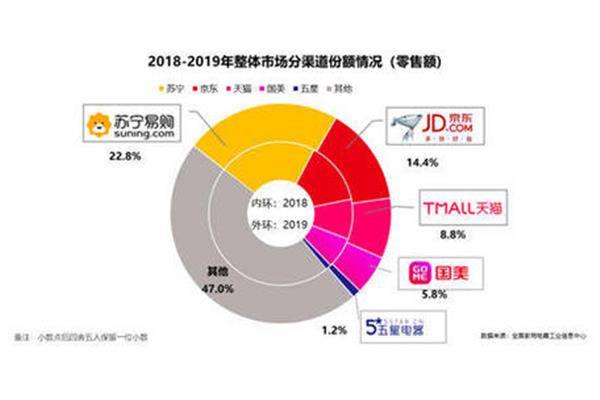

销售规模略有下降,线上销售占比上升。国家家用电器产业信息中心数据显示,2019年我国家用电器零售额8032亿元,较2018年微降2.2%,其中61.4%的销售额来自线下销售渠道。虽然我国家电销售仍主要由线下销售渠道完成,但随着线上电子商务的兴起,我国家电线上销售的比重逐渐上升。2019年,中国家电网上销售渠道销售额占比38.6%,比2018年同期提高2.4个百分点。

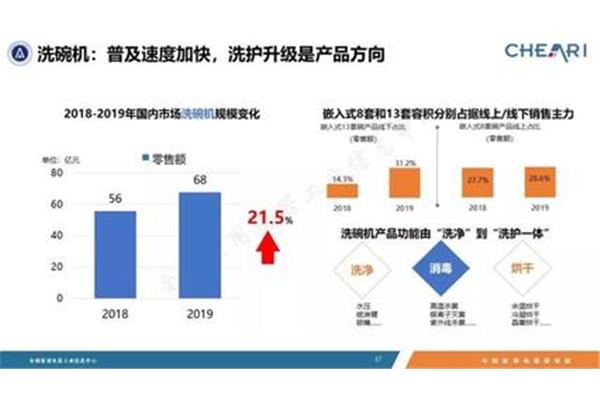

空调、彩电、厨卫系列产品受家电行业整体不景气影响,销量均出现下滑。其中,彩电销售规模下降幅度最大,2019年,中国彩电销量比2018年下降8.7%。空调和厨卫销售额分别下降1.6%和1.4%,此外,与中国家电行业整体表现不同的是,2019年冰洗(冰箱、洗衣机等产品)和小家电销量仍有增长,其中小家电增速超过4%。