什么是非应税消费品 收回后继续加工非应税消费品

应税消费品容易列举,非应税消费品指应税消费品以外的货物和物品。非应税消费品怎么还能交消费税?纳税人生产自用的应税消费品,用于连续生产应税消费品的,不征税;请问增值税非应税消费品和应税消费品有什么区别?关于自产应税消费品连续生产应税消费品,什么是非应税消费品,哪些属于非应税消费品。

对于连续生产,不需要增值税。连续生产,无增值税;自产应税消费品用于连续生产的,不缴纳增值税,用于集体福利的,视同销售,缴纳增值税。区分为集体福利和个人购买的商品,不视为销售。需要连续生产非应税消费品 VAT。因为根据增值税法规定,当生产销售的产品不在免税范围内时,应按照规定的征收比例征收增值税,包括非应税消费品,也不例外。

此外,增值税既是企业必须缴纳的税种,也是企业的自然成本因素,应充分考虑增值税的影响。企业可以将获得的增值税减免作为抵消公司税收成本的一种方式,减少企业实际缴纳的税款,增加企业利润。增值税的特点如下:1。以增值额为征税对象。从征税对象来说,无论各国法定增值额如何不同,增值税都是以增值额而不是全部销售额为计税依据的。

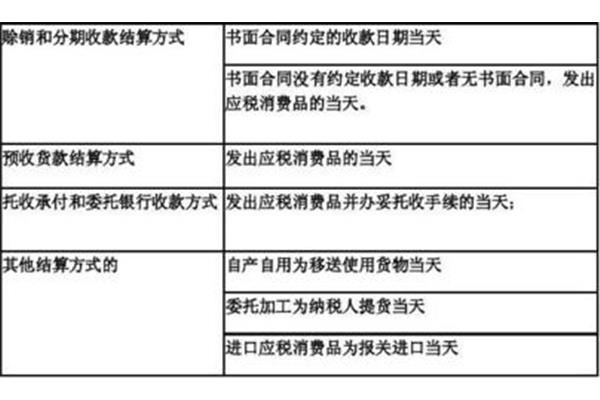

消费税征收环节规定一、生产销售(一)纳税人生产的应税消费品,在生产销售时纳税。纳税人生产自用的应税消费品。用于连续生产的应税消费品不征税。《出埃及记》:自己生产的烟丝用于连续生产香烟。2.其他用途(视同销售),转让时应纳税。(1)本企业连续生产非应税消费品例:我们自己生产的黄酒用于连续生产料酒。(2)在建工程、管理部门、非生产性组织、提供劳务(3)礼品、赞助、集资、广告、样品、职工福利、奖励等。二。委托加工的定义委托加工的应税消费品,是指委托方提供的原材料和主要物料;受托方只收取加工费和加工一些辅助材料的应税消费品。

非应税消费品:成分计税值=成本×(1 成本利润率);应税消费品:消费税(成本利润)/(1-消费税率)成本×(1-成本利润率)/(1-消费税率)1。非应税消费品非应税项目是指不需要缴纳某一税种的项目,即不属于该税种的征税范围,但不属于减免税项目的项目。以增值税为例,交通运输、建筑、金融保险等。属于增值税的非应税项目。

你好!应税消费品容易列举,非应税消费品指应税消费品以外的货物和物品。应税消费品包括1、香烟2、酒及酒精3、化妆品4、贵重珠宝玉石5、鞭炮和烟花;6.精炼油;7.汽车轮胎;8.摩托车;9.汽车;10、高尔夫球及器材,11、高档手表;12.游艇;13.木制一次性筷子;14.实木地板。如果有疑问,请询问。

自产应税消费品A连续生产应税消费品B:不征收消费税是因为应税消费品A作为原材料计入消费品B的成本,B征收消费税。甲再征,就再征。不征收增值税是因为从A地到B地,不算销售,还是在同一个企业。不卖就没有增值环节,所以不交增值税。连续生产资产应税消费品A 非应税消费品C:征收消费税是因为产品C不征收消费税,而A作为原材料,是企业自己生产的应税消费品。如果从A到C的环节不征收消费税,企业就少了一个消费税的纳税环节,所以就要征收。

“用于生产非应税消费品”是指生产自用并作为原料投入生产的应税消费品(征收消费税),其生产的产品不征收消费税。但是它的原材料是要征收消费税的,相当于销售原材料,这种原材料是要征收消费税的。选择d是因为《中华人民共和国消费税暂行条例》有如下规定:第四条纳税人生产的应税消费品,在销售时纳税。纳税人生产自用的应税消费品,用于连续生产应税消费品的,不征税;

应税消费品是指属于消费税征收范围的货物。和非应税消费品是指不属于消费税缴纳范围的货物的退回。应税消费品包括:香烟、化妆品、贵重珠宝玉石、鞭炮、烟花。其他都是非应税消费品。增值税是以货物(包括应税服务)在流通过程中产生的增值额为计税依据的一种流转税。从税收原理上讲,增值税是对商品生产、流通、劳务等诸多环节的增加值或商品附加值征收的一种流转税。

增值税是对销售货物或者提供加工修理修配劳务以及进口货物的单位和个人实现的增值征收的税收。增值税已经成为我国最重要的税种之一,占我国所有税种的60%以上,是第一大税种,增值税由国税局征收,税收收入50%来自中央,50%来自地方。进口环节增值税由海关征收,税收全部为中央财政收入。

")

")

")