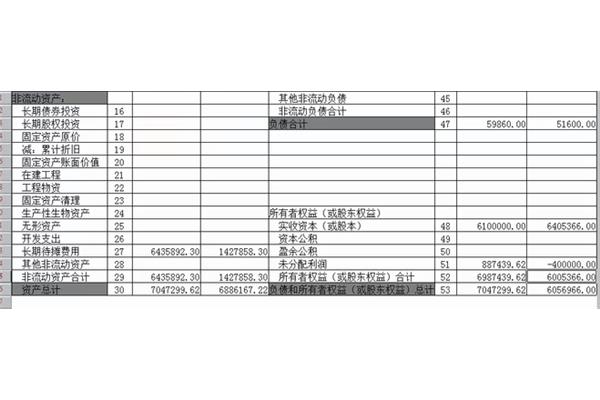

什么是流动负债和非流动负债 递延收益属于其他非流动负债

一年内到期的长期负债和其他流动负债。其他应付款是否属于非流动负债?其他应付款通常被归类为流动负债,而非流动负债通常是指公司在一年以上到期的负债,流动负债和非流动负债的区别,流动负债和非流动负债包括哪些项目?该报告被列为其他非流动负债,什么是非流动资产和负债。

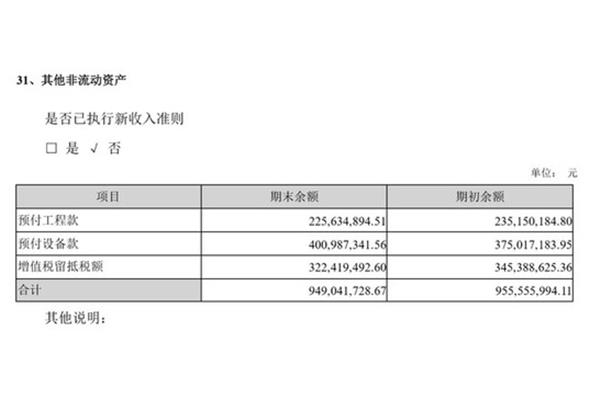

非流动资产一般包括可供出售金融资产、持有至到期投资、长期应收款、长期股权投资、投资性房地产、固定资产、在建工程、累计折旧、工程材料、固定资产清算、无形资产、开发支出、商誉、长期待摊费用、递延所得税资产和其他非流动资产。其他非流动资产:其他非流动资产是指除资产负债表上列示的非流动资产以外,周转期超过一年的其他长期资产。

非流动资产是指流动资产以外的资产,主要包括持有到期投资、长期应收款、长期股权投资、工程材料、投资性房地产、固定资产、在建工程、无形资产、长期待摊费用、可供出售金融资产等。延伸资料:非流动资产是相对于流动资产而言的概念,具有占用资金多、周转慢、流动性差的特点。因此,其资产管理和会计核算也有特殊要求。非流动资产的核算内容主要包括:长期投资、固定资产、无形资产、长期待摊费用等。

一年内到期的非流动负债包括:一年内到期的长期借款、长期应付款和应付债券。一年内到期的非流动负债反映企业一年内到期的各种非流动负债的金额,包括长期借款、长期应付款和一年内应付债券。本项目应根据上述科目分析计算后填写。计入(计入)流动负债。年初余额:应根据上年末资产负债表的期末余额栏所列数字填列。期末余额:企业一年内到期的各种非流动负债的金额,

流动负债是指一年内或一个营业周期内偿还的债务。理论上,流动负债与流动资产密切相关,通过比较可以大致了解企业的短期偿债能力和清算能力。流动负债包括:短期借款、应付账款、应付票据、应付工资、应付福利费、应付税金、应付股利、预提费用、其他应付款、其他应付款。主要特点:流动负债金额普遍较小;流动负债的到期日在一年或一个营业周期内。

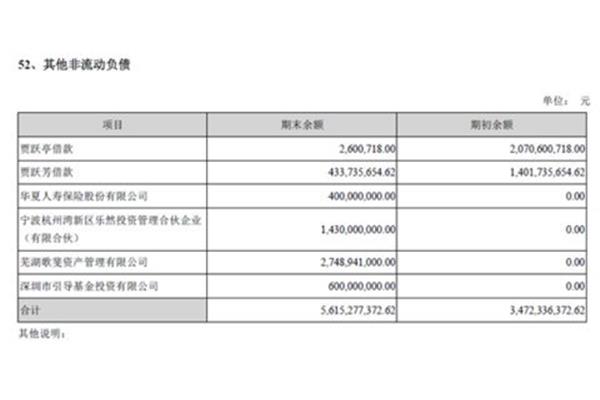

递延收益属于负债类的会计科目。该报告被列为其他非流动负债。递延收入是指尚未确认的收入或收益,也是暂时没有确认的收入。它是权责发生制在收入确认中的应用。例如,与资产相关的政府补贴应被核销或确认为递延收入。递延收入是指尚未确认的收入或收益,也可以说是暂时未确认的收入。是权责发生制在收入确认中的应用,常见于政府补助、递延所得税资产和负债。

指偿还期超过一年的债务。非流动负债的主要项目是长期借款,包括长期借款、应付债券和长期应付款。非流动负债主要是企业为筹集长期投资项目所需资金而发生的,如为购买大型设备而向银行借入的中长期贷款。与企业资产相关的政府补助,按应收或已收金额,借记“其他应收款”、“银行存款”、“xx资产”或其他资产,贷记本科目。

资产负债表中其他非流动资产的具体项目其他非流动资产:指不能列为非流动资产,但在性质上属于非流动资产的其他项目,如公益性生物资产。资产负债表中的其他非流动资产主要包括:可供出售金融资产、持有至到期投资、长期应收款、长期股权投资、投资性房地产、固定资产、在建工程、工程材料、固定资产清算、生产性生物资产、油气资产、无形资产、开发支出、商誉、长期待摊费用、递延所得税资产和其他非流动资产。

流动负债与短期负债的区别如下:一、它们的定义:流动负债是指在一年内或一个营业周期内偿还的债务。从理论上讲,流动负债和流动资产是密切相关的。通过比较,可以大致了解企业的短期偿债能力和清算能力。短期负债主要与流动资产相比较,以反映企业的短期还款能力。短期偿债能力是债权人非常关心的财务指标,流动负债和非流动负债必须在资产负债表上分开列示。

短期负债包括:短期借款、应付票据、应付账款、应付工资和应付福利费、应付股利、应交税金、其他应付款和其他应付款(根据我国新会计准则,预提费用的业务现应列入“其他应付款”科目)。一年内到期的长期负债和其他流动负债。非流动负债和长期负债的区别:一、它们的定义:非流动负债也叫长期负债。指偿还期超过一年的债务。

资产负债表上都注明了。流动负债和非流动负债的区别。流动负债包括短期借款、交易性金融负债、应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款、一年内到期的非流动负债(过去是长期负债,但现在即将到期的部分变成流动负债,这部分与非流动负债分开)、其他流动负债。其余为非流动负债,一般包括长期借款、应付债券、长期应付款、专项应付款、预计负债和递延所得税负债,其他非流动负债。

什么是非流动资产和非流动负债?非流动资产是指在一年或一年以上的营业周期内不能变现或消耗的资产。非流动资产是指流动资产以外的资产,主要包括持有到期投资、长期应收款、长期股权投资、工程材料、投资性房地产、固定资产、在建工程、无形资产、长期待摊费用、可供出售金融资产等。非流动负债是指偿还期限超过一年或者超过一个营业周期的负债。

二是不会影响原股东对企业的控制权;第三,借款可以增加股东收益;第四,非流动负债支付的利息具有扣税功能。由于非流动负债的偿还期长、金额大,其未来现金流出量(未来支付的利息和本金)与其现值的差额大,所以从理论上讲,非流动负债应按其现值核算,而不是按其未来偿还金额核算。常见的非流动负债主要包括长期借款和应付债券。

其他应付款通常被归类为流动负债,而非流动负债通常是指公司在一年以上到期的负债。其他应付款是指企业短期内需要支付,但尚未支付的款项,通常在一年内或一年以内到期,故归类为流动负债。其他应付款包括各种负债,如预收账款、预付货款、应付票据、应付账款、应付职工薪酬等。,都是企业短期内需要支付的,所以归类为流动负债。

什么是流动负债和非流动负债?流动负债是指在一个营业周期内一年或一年以上偿还的债务,包括短期借款、应付票据、应付账款、应付职工薪酬、应付税金、应付利润等。非流动负债是指偿还期限超过一年或者经营周期超过一年的债务,包括长期借款、应付债券、长期应付款等。流动负债的来源和性质由筹资活动形成的流动负债,如短期借款。

收入分配形成的流动负债,如应付利润。流动负债应付金额确定的程度由应付金额确定的流动负债包括:短期借款、应付账款、应付票据、预收账款、应付工资、其他应付款。应付金额取决于流动负债的经营状况,如应付所得税、应付利润等。应付金额需要合理估计的流动负债,如预提费用、售后服务产生的产品质量保证债务等。或有负债,如未决诉讼、应收票据贴现、信用担保等。;

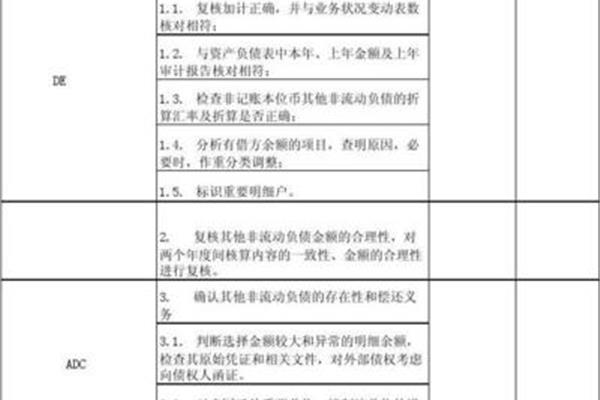

10、 其他非流动负债的核算其他非流动负债会计一、长期借款的核算长期借款是企业向银行或其他金融机构借入的期限超过1年(不含L年)的借款。设置“长期借款”总账科目,分别通过“本金”和“利息调整”进行明细核算,(一)企业借入的长期借款:银行存款、长期借款利息调整借款:长期借款本金(二)资产负债表日借款:在建工程、制造费用、财务费用、R

")