弥补以前年度亏损需要做账吗?

企业所得税可以弥补以前年度亏损按季提前申报,但要注意重点。企业所得税可以按季提前申报吗弥补以前年度亏损?答案是肯定的,但是要注意第一季度,有朋友曾经问我,他们公司去年亏损,为什么在申报一季度所得税的时候不能弥补亏损?不是说五年可以弥补损失吗?税法规定,企业可以在5年内弥补以前年度亏损,但只能在完成上一年度汇算清缴申报的前提下进行弥补。

企业弥补亏损的方式主要有三种:1。如果企业出现亏损,可以用下一年度的税前利润弥补;如果第二年的利润不足,它可以在五年内继续弥补。本文将着重探讨这种方式下所得税的会计处理。2、亏损企业,前5年税前利润不足或弥补亏损的,用税后利润弥补。递延所得税不以这种方式确认。在税法中,计算应纳税所得额时不能扣除亏损余额。3.企业发生的亏损可以用盈余公积弥补。

扩展资料:新税法《企业所得税法》第五条规定,企业每一纳税年度的收入总额,减除非应税收入、免税收入、各项扣除和允许弥补的以前年度亏损后的余额,为应纳税所得额。第十八条规定,企业纳税年度发生的亏损,可以结转以后年度,用以后年度的所得弥补,但结转期限最长不超过五年。新法投资所得免税:《企业所得税法》第二十六条第二项第三项免税规定:符合条件的居民企业之间的股息、红利等股权投资所得,免税。

企业实现的年度净利润应首先弥补以前年度未弥补的亏损,然后按下列顺序分配:(1)提取法定盈余公积金:按本年实现净利润的一定比例提取的盈余公积金。法定盈余公积金累计额达到注册资本的50%时,可以不再提取。(二)提取盈余公积金,提取比例由企业确定。(三)向投资者分配利润。企业亏损,可以用以后年度实现的利润弥补,也可以用以前年度提取的盈余公积金弥补。

在提取法定盈余公积金之前,不得向投资者分配利润。1.什么是净利润?净利润是指企业当期利润总额扣除所得税后的金额,即企业的税后利润。所得税是指企业按照所得税法规定的标准计算并向国家缴纳的税款。是企业利润总额的扣除。指公司按规定缴纳所得税后的利润留存,也就是俗称的税后利润或净收入。净利润的多少取决于两个因素,一是利润总额,二是所得税费用。

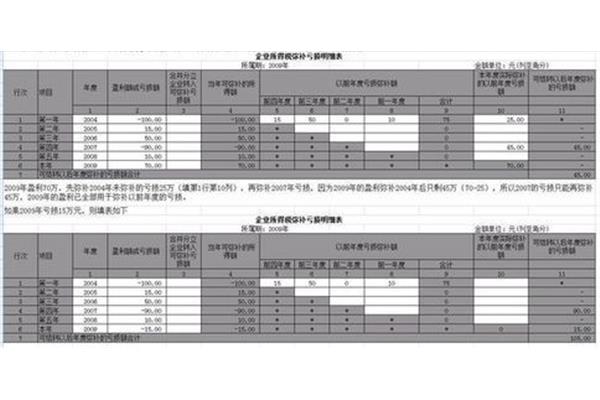

\弥补以前年度亏损\是什么意思?但如果以前年度净利润为负(或以前年度净利润之和为负),今年的税后净利润应先弥补这部分亏损,然后可以作为可供分配的净利润,计算所得税计提公积金、公益金或分红。“允许弥补的以前年度亏损”和“结转期限最长不得超过五年”不得超过五年。举个例子,假设某企业2008年亏损50万元,在接下来的5年里,未弥补亏损前,2009年盈利5万元,2010年盈利7万元,2011年盈利9万元,2012年盈利12万元,2013年盈利15万元,当年弥补亏损后的收益每年为零。

到第六年,也就是2014年,补偿前的收入是18万。2014年亏损2万还能补回来吗?答案是否定的,因为税法规定只能在亏损年度后的五年内弥补,在第六年,如果五年前的亏损还没有弥补,就不能在税前弥补,只能用税后利润弥补。不是,未分配利润直观上是以前年度未分配的利润,当然不是亏损。

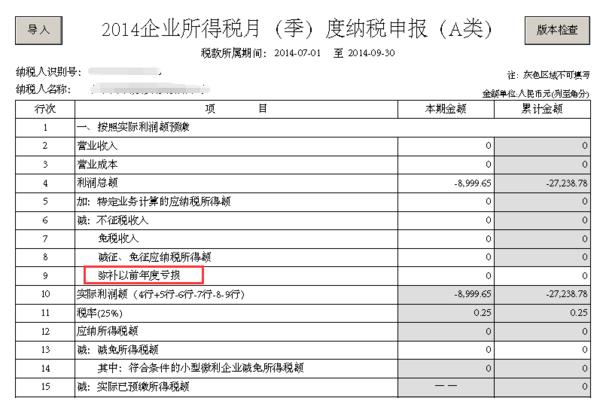

随着商业环境的恶化和经济的下滑,企业的盈利能力受到了极大的考验,一些公司将会出现亏损。如果企业在申报所得税时想弥补以前年度的亏损,这种情况应该如何处理?我来为你解答一下,希望对你有帮助。一、-0/ 1的会计处理。损失赔偿一般。首先要明确亏损的内涵。税法中的“损失”是指按照税法规定调整的金额,是企业所得税年度纳税申报表主表第23行“纳税调整后的收入”的数据。

其次,损失赔偿期限为5年。此外,《中华人民共和国国家税务总局关于企业所得税部分税务事项衔接的通知》第八条明确,企业因技术开发费加计扣除而发生的年度亏损,可以用以后年度的收入弥补,但结转期限最长不超过5年。2、应税项目与免税项目之间的亏损弥补。《国家税务总局关于做好2009年企业所得税汇算清缴工作的通知》规定,企业取得的免税收入、减免税收入和减免税收入项目,

所谓弥补以前年度亏损是指在会计处理上,如果以前年度净利润为负(或以前年度净利润之和为负),则本年度的税后净利润必须先弥补这一损失,然后才能作为可分配净利润计提公积金、公益金或分红。1.根据有关法律规定,企业当年发生的亏损可以在未来五年内弥补;2.例如,如果公司在2007年亏损100万元,它可以在08 09 00 11 12获利,

补2007 \\ \\ 08年200万元,2011年不用交企业所得税。1.弥补以前年度亏损,主要有三种方法:1。企业亏损的,可以用下一年度的税前利润弥补,下一年度的利润不足的,可以在5年内继续弥补。2.企业发生的亏损,五年内税前利润不足的,用税后利润弥补。3.企业发生的亏损可以用盈余公积弥补。

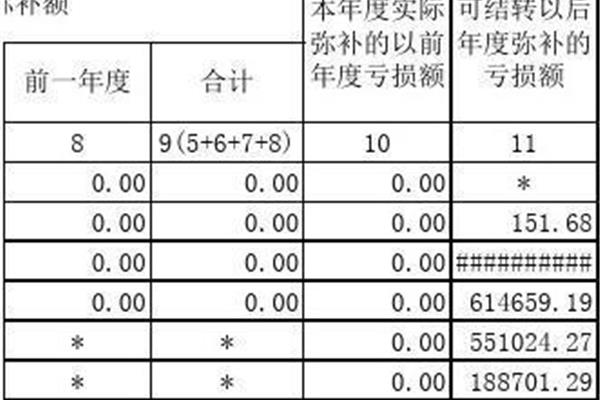

1。一年或五年的正收益从亏损的次年开始计算,五年内无论盈亏,都视为实际回收期。境外机构的亏损不得冲减境内机构的利润;2.2020年结算时,一般企业可以弥补2019年、2018年、2017年、2016年、2015年的未弥补亏损,但不能弥补2014年的未弥补亏损。2.解析弥补以前年度亏损,会计词汇,来自《企业所得税法实施条例》。是指在会计处理上,如果以前年度净利润为负或者以前年度净利润之和为负,则本年度税前净利润必须先弥补这一损失,然后才能作为可分配净利润计提公积金、公益金或者分红。

否,企业使用的是税前利润弥补以前年度亏损,企业在某一纳税年度发生的亏损无需进行特殊会计处理,可以用下一年度的收益弥补。下一年度收入不足的,可以逐年弥补,但结转期限最长不超过5年。相关解释:弥补以前年度亏损会涉及到当年利润和所得税的计算和缴纳,所以如果公司当年亏损,想在下一年度弥补,需要在亏损年度的第二年年初制作年度亏损确认报告,然后到其所辖的税务所进行登记。

企业发生亏损,应当用以后年度实现的利润或者企业提取的盈余公积金弥补。具体有三种弥补方式:一是以以后年度实现的税前利润弥补,但弥补的期限不超过5年;第二,对于以前年度的亏损,已经超过税收规定的税前利润补偿期限的,可以用税后利润进行补偿;三是用提取的盈余公积金弥补。

8、如何 弥补以前年度亏损根据小企业会计准则,弥补亏损有三种方式。一种是用以后几年的税前利润弥补,小企业可以用以后五年实现的税前利润弥补,也就是用税前利润弥补亏损的期限是五年,二是用以后几年的税后利润弥补。也就是说,如果小企业的亏损在五年内没有全部弥补,未弥补的亏损要用所得税后的利润弥补,第三,经董事会或类似机构批准,盈余公积可用于弥补亏损。

")

")