蒙特卡罗模拟风险分析用什么?

准蒙特卡罗的内涵是什么?它使用蒙特卡罗模拟技术进行概率风险分析。蒙特卡洛模拟蒙特卡洛模拟是设定一个随机过程,反复生成时间序列,计算参数估计量和统计量,然后研究其分布特征的方法,蒙特卡洛法也叫统计模拟法和统计检验法。

crystalball怎么进行蒙特卡洛分析

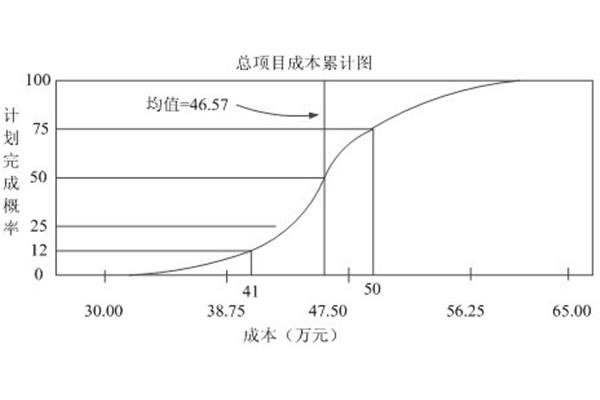

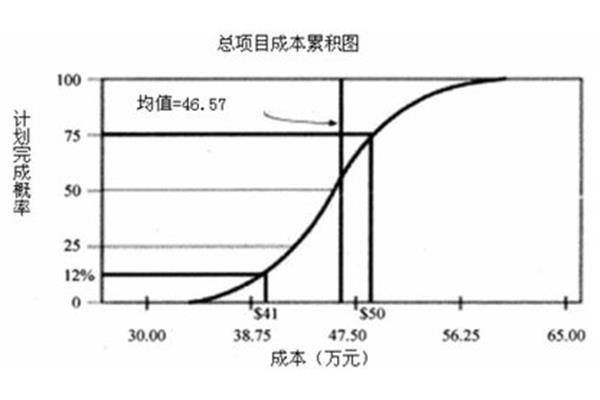

CrystalBall是一个MicrosoftExcel插件。它使用蒙特卡罗模拟技术进行概率风险分析。可以在MicrosoftExcel环境下建立模型,描述输入变量和输出变量并定义它们的函数关系,通过CrystalBall指定输入变量的概率分布和变量之间的相关性,然后通过CrystalBall进行蒙特卡罗随机模拟抽样。MicrosoftExcel会根据建立的逻辑关系和模型重新计算输出变量,最终得到输出变量的概率分布(你感兴趣的结果)。

准蒙特卡罗的内涵是什么?

拟蒙特卡罗方法,又称统计模拟方法,是20世纪40年代中期由于科学技术的发展和电子计算机的发明,在概率论指导下的一种非常重要的数值计算方法。蒙特卡洛法也叫统计模拟法和统计检验法。它是一种以概率现象为研究对象的数值模拟方法。能卡的厉害,能做,卡的厉害。MonteCarlomethod又称统计模拟法,是由于科学技术的发展和电子计算机的发明,于20世纪40年代中期提出的。它是概率统计理论指导下的一种非常重要的数值计算方法。

蒙特卡罗模拟

MonteCarlo模拟是设定一个随机过程,反复生成时间序列,计算参数估计量和统计量,然后研究其分布特征的方法。具体来说,当系统中各单元的可靠性特性已知,但系统的可靠性过于复杂,无法建立精确的数学模型进行可靠性预测,或者模型过于复杂,无法应用时,可以用随机模拟的方法近似计算出系统可靠性的估计值;随着模拟次数的增加,其预测精度逐渐提高。蒙特卡洛模拟(MonteCarlo simulation)这个术语是美国物理学家Metropolis在二战期间实施曼哈顿计划时提出的。蒙特卡洛模拟法的原理是,当问题或对象本身具有概率特征时,可以通过计算机模拟生成抽样结果,根据抽样计算出统计量或参数的值;随着模拟次数的增加,对统计量或参数的估计值进行平均,可以得到稳定的结论。

怎么样")