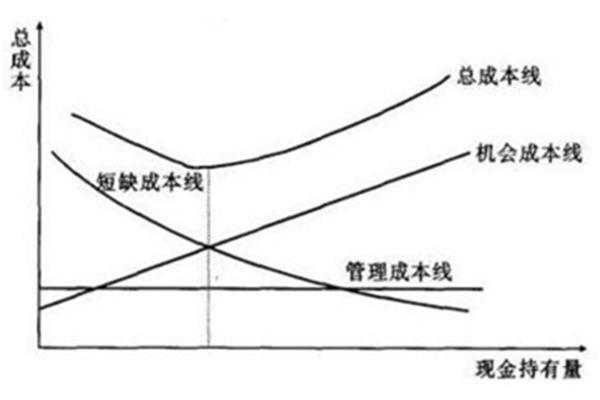

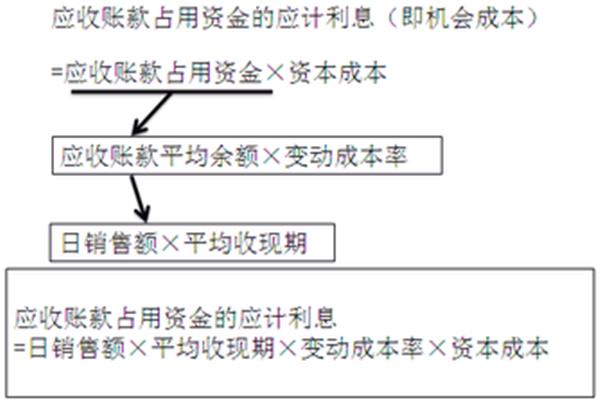

应收账款机会成本一般按计算

应收账款机会成本的核算,必须记住的公式。应收账款的管理,而是存在于账本上的应收账款,那么这样的收入对于公司来说恐怕并不是越多越好,因为公司的每一分收入都是有成本的,如果收入的是应收账款,那么成本就会越来越高,最终导致公司的现金流枯竭,应收账款—收回来的才是你的资产。

应收账款机会成本的核算,必须记住的公式。#中级会计职称考试##中级#。

年底,财务组在应收账款的清理中,发现许多100元5000元不等的小额尾款,已经逾期一年以上。这些逾期客户与公司很多只有一两次交易业务,但想要收回这些尾款,付出的时间机会成本很高,不符合成本效益的管理原则。根据管理层的评估,认为这些小额的应收账款能够收回的可能性不足10%,建议在会计上进行坏账处。

1000块钱的产品成本要多少钱才能保证每月10万的收入,净利润率要达到多少?那就是20万成本,销售收入达到120万,净利润100万,那还得是预付款,不能是应收账款才行。你还博士?白读了20年书。

有一些公司尽管收入增长的非常快,但是呢这些收入都不是以现金的形式表现出来的。而是存在于账本上的应收账款,那么这样的收入对于公司来说恐怕并不是越多越好,因为公司的每一分收入都是有成本的,如果收入的是应收账款,那么成本就会越来越高,最终导致公司的现金流枯竭。

营收利润率、资产负债率、应收账款、成本、存货周期、现金流等等,这些核心的质效指标都不好看,关键是基数还不高。这个也符合我观察到、感受到的周边公司的经济运行效果。质效指标是今年宏观层面、企业层面最需要关心的经济运行指标,且暂时放下GDP、营业收入总额、利润总额等这些跃进、障眼法指标。现在,最大的亮。

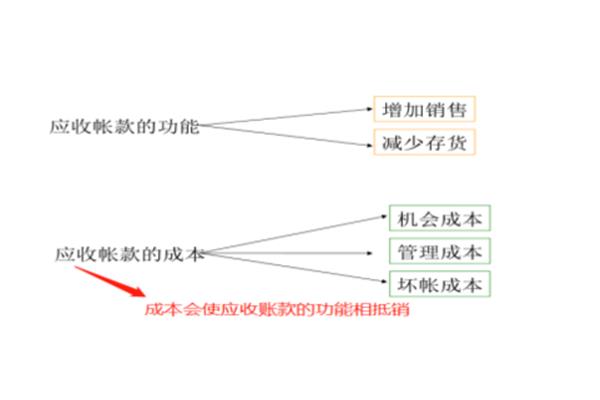

应收账款—收回来的才是你的资产。应收账款虽然是你的债权,但只有收回来了才真正体现其作为资产的价值。企业需要在赊销政策所增加的盈利和成本之间权衡。加强对客户的信用评价,定期核对往来账目,灵活运用现金折扣政策,完善对应收账款的财务管理,才能使发生坏账的概率降至最低。一、应收。

应收账款的管理。很多企业都存在应收账款,其原因是企业迫切要做大营业额,如果一手交钱一手交货可能会损失部分客户,于是企业就允许客户赊欠一两个星期,甚至是一个月,以拉拢客户,尤其是那些暂时资金紧张的客户,从而扩大销售收入,这就相当于企业给客户提供无息贷款或无息投资,从而换取市场份额。有一句话是这样说的。

")